İstanbul °C

CHP’li Adalar Belediyesi 2024 Yılı Sayıştay Denetim Raporunda 50 adet Usülsüzlük tespit edildi

CHP’li Eylemci Aktevist olan Ali Ercan Akpolat yönetimindeki Adalar Belediyesi’nin 2024 yılı Sayıştay Denetim Raporu’nda toplam 50 adet usulsüzlük tespit edildi.

CESUR HABER ÖZEL | Gökhan Gülmez Açıklıyor:Adalar Belediyesinde Akıl Almaz Tablo! Adalar Belediye Başkanı Ali Ercan Akpolat’ın Dönemine Ait 2024 Sayıştay Raporunda TAM 50 USULSÜZLÜK!

CESUR HABER ÖZEL | Gökhan Gülmez Açıklıyor:Adalar Belediyesinde Akıl Almaz Tablo! Adalar Belediye Başkanı Ali Ercan Akpolat’ın Dönemine Ait 2024 Sayıştay Raporunda TAM 50 USULSÜZLÜK!

İstanbul – Araştırmacı Gazeteci Gökhan Gülmez / Cesur Haber

Kamuoyunun nefesini tutarak takip ettiği İstanbul Adalar Belediyesi 2024 Yılı Sayıştay Denetim Raporu, Araştırmacı Gazeteci Gökhan Gülmez’in derinlemesine incelemesiyle şok edici detaylara ulaştı. Cesur Haber’in ulaştığı bilgilere göre, raporda tam 50 adet usulsüzlük tespit edildi.

Bu skandal tablonun, CHP’li Adalar Beledisi’nin Belediye Başkanı Ali Ercan Akpolat’ın dönemi uygulamalarını kapsaması, iddiaların siyasi ve hukuki boyutunu katbekat artırdı.

50 Usulsüzlüğün Değerlendirilmesi: Sistematik Ahlak ve İhlal Alarmı

50 Usulsüzlüğün Değerlendirilmesi: Sistematik Ahlak ve İhlal Alarmı

Araştırmacı Gazeteci Gökhan Gülmez, Sayıştay denetim raporlarında bu denli yüksek bir usulsüzlük sayısının görülmesinin, münferit hataların ötesinde, Adalar Belediye Başkanı Ali Ercan Akpolat ve belediye yönetiminde sistematik bir disiplinsizlik ve kontrol eksikliği olduğunu gösterdiğini vurguladı.

Gökhan Gülmez’in Değerlendirmesi: “50 usulsüzlük, sadece bir rakam değil, Adalar halkının kaynaklarının hukuka aykırı ve keyfi bir şekilde kullanıldığına dair somut bir delil yığınıdır.

Bu, mali tabloların güvenilirliğini sarsan, belediyenin kaynaklarının etkin, verimli ve şeffaf kullanılmadığını ortaya koyan, idari ve mali denetimin çöktüğünü gösteren vahim bir tablodur.

Bu kadar çok başlıkta usulsüzlük tespit edilmesi, yönetim kademesinde ciddi bir hesap verebilirlik sorunu olduğunu gözler önüne sermektedir.”

Bu bulgular, mali tablolara ilişkin denetim görüşünü etkileyen önemli hususlardan, yönetim ve operasyonel süreçlerdeki eksikliklere kadar geniş bir yelpazeyi kapsıyor.

Raporda yer alan bulguların bir kısmı, denetim görüşünün dayanağını oluştururken, diğer bulgular ise idarenin genel işleyişindeki aksaklıkları ortaya koyuyor.

A. Denetim Görüşünün Dayanağı Bulgular Arasında Dikkat Çekenler:

Mali rapor ve tablolara verilen görüşü etkileyen bulgular arasında şunlar öne çıkıyor:

- Emanetler Hesabı: Zamanaşımına uğrayan tutarların gelir olarak kaydedilmemesi.

- Vekâlet Ücretleri: İdare lehine hükmolunan avukatlık vekâlet ücretlerinin mali tablolarda gösterilmemesi.

- Hibe Edilen Varlıklar: Büyükşehir Belediyesi tarafından hibe edilen asfaltın muhasebe kayıtlarında izlenmemesi.

- Enflasyon Düzeltmesi: Mali duran varlıklar için enflasyon düzeltmesi kayıtlarının yapılmaması.

- Amortismanlar: Maddi duran varlıkların bir kısmı için amortisman ayrılmaması veya kayıtlı değerinden fazla amortisman ayrılması.

B. Diğer Önemli Bulgular:

İdarenin operasyonel ve yönetimsel süreçlerindeki hataları ve eksiklikleri gösteren diğer bulgulardan bazıları şunlardır:

- Araç Kullanımı ve Kiralama: İdareye tescili bulunmayan araçların bedel karşılığı kiralanması ve ada içinde kullanılması; ayrıca idareye ait çıkarma gemisinde ücretsiz geçişlerin bulunması.

- Ulaşım Faaliyetleri: İdarenin yetkisi olmamasına rağmen yolcu taşımacılığı faaliyetinde bulunması.

- İhale ve Alımlar: Mal, hizmet ve yapım işlerinin bir kısmının ihale yapılmadan karşılanması ve parasal limitler dâhilindeki alımlarda Kamu İhale Kurumu onayı olmadan ödeneğin %10’unun aşılması.

- Gelir Kayıpları: Ecrimisil yoluyla kullandırılmaya devam edilen kira süresi sona eren taşınmazlar; Ambalaj atıklarının toplanması ve değerlendirilmesi hakkının bedelsiz ve ihalesiz devredilmesi; İşyeri açma ve çalışma ruhsatı olmaksızın faaliyette bulunan işletmeler nedeniyle gelir kaybı.

- Personel Yönetimi: Personel giderlerinde kanunda belirlenen sınırın aşılmasına rağmen yeni personel alımına devam edilmesi ve işçilerin birikmiş yıllık ücretli izinlerinin kanuna uygun kullandırılmasına ilişkin tedbirlerin alınmaması.

- Yönetim ve Kontrol Eksiklikleri: İç kontrol sisteminin işleyişinde eksiklikler, “Kamu Görevlileri Etik Davranış İlkeleri” ile ilgili eğitimlerin yapılmaması ve risk değerlendirme çalışmalarının gerçekleştirilmemesi.

- İmar Usulsüzlükleri: İmara aykırı yapılarla ilgili Encümen kararlarının uygulanmaması ve ruhsata aykırı yapılara kesilen cezaların usul yönünden iptaline karşın yeni bir ceza kararı alınmaması.

Raporda yer alan bulgular, Adalar Belediyesi’nin mali yönetiminde ve idari süreçlerinde ciddi eksiklikler ve mevzuata aykırı uygulamalar olduğunu gözler önüne sermektedir. Habere göre raporda tespit edilen toplam usulsüzlük sayısı 50 olarak belirtilmiştir.

BULGU LİSTESİ

A. Denetim Görüşünün Dayanağı Bulgular

1. Emanetler Hesabında Kayıtlı Olup da Zamanaşımına Uğrayan Tutarların Gelir Kayıtlarının Yapılmaması

2. İdare Lehine Hükmolunan Avukatlık Vekâlet Ücretlerinin Mali Tablolarda Yer Almaması

3. Büyükşehir Belediyesi Tarafından İdareye Hibe Edilen Asfaltın Muhasebe Kayıtlarında İzlenmemesi

4. Mali Duran Varlıklar İçin Enflasyon Düzeltmesi Kayıtlarının Yapılmaması

5. Marmara Belediyeler Birliğine Ödemesi Gereken Üyelik Aidatının Gönderilmemesi ve Muhasebe Kayıtlarında Eksik Takip Edilmesi

6. Kalkınma Ajansı Paylarının Muhasebe Kayıtlarında Eksik Takip Edilmesi

7. Taşınmazlara İlişkin Değer Tespit İşlemlerinin Tamamlanmaması

8. Elektrik ve Doğalgaz İçin Ödenen Güvence Bedellerinin Verilen Depozito ve Teminatlar Hesabında İzlenmemesi

9. Maddi Duran Varlıkların Bir Kısmı İçin Amortisman Ayrılmaması ve Amortismana Tabi Maddi Varlığın Kayıtlı Değerinden Fazla Amortisman Ayrılması

10. Gelirlerden Takipli Alacaklar Hesabında İzlenen Tutarların Gerçek Durumu Yansıtmaması

11. İdareye Ait Olmayan Çevre Temizlik Vergisi Payının Muhasebeleştirilmesi

B. Diğer Bulgular

1. İdare Tarafından Tescili Bulunmayan Araçların Bedel Karşılığı Kiralanması ve Ada İçinde Kullanılması

2. İdare Tarafından Yetkisi Olmamasına Rağmen Yolcu Taşımacılık Faaliyetinde Bulunulması

3. İdareye Ait Çıkarma Gemisinde Herhangi Bir Muafiyet veya Ticari İndirim Söz Konusu Olmamasına Rağmen Ücretsiz Geçişlerin Bulunması

4. Şartlı Bağış Olarak Alınan Taşıtın Amacı Dışında Kullanılması

5. Taşınır Mal Yönetiminde Mevzuata Aykırı Uygulamaların Olması

6. İşçilerin Birikmiş Yıllık Ücretli İzinlerinin Kanuna Uygun Olarak Kullandırılmasına İlişkin Tedbirlerin Alınmaması

7. Bütçe İçi İşletmeye Ait Hesap ve İşlemlerde Hatalı Uygulamaların Yapılması

8. İç Kontrol Sisteminin İşleyişinde Eksiklikler Bulunması

9. İmara Aykırı Yapılarla İlgili Encümen Kararlarının Uygulanmaması

10. Sosyal Denge Sözleşmesinin Mahalli İdareler Genel Seçim Süresini Aşması ve Mevzuatında Belirtilenin Dışındaki Konularla İlgili Hükümlerin Bulunması

11. Mevzuatta Öngörülen Usullere Uyulmadan Hibe Yoluyla Şirket Devralınması

12. Hurda Niteliğindeki Varlıkların Satışının Yapılmaması ve Atıl Durumda Bekletilmesi

13. Parasal Limitler Dâhilinde Yapılan Mal ve Hizmet Alımlarında Bütçeye Konulan Ödeneğin %10’unun Kamu İhale Kurulunun Uygun Görüşü Alınmadan Aşılması

14. İmar Aykırılıklarına İlişkin Yapı Tatil Tutanağında Bulunan Eksiklikler veya Hatalar Sebebiyle Kaybedilen Davaların İdareye Ek Maddi Külfet Getirmesi

15. Ruhsata Aykırı Yapılara İlişkin Kesilen Cezaların Bazılarının Usul Yönünden İptal Edilmesine Karşın Belediye Encümeni Tarafından Yeni Bir Karar Alınarak Cezanın Tesis Edilmemesi

16. Mal, Hizmet ve Yapım İşlerine İlişkin İhtiyaçların İhale Yapılmadan Karşılanması

17. Ada İçi Hafriyat ve Moloz Atığının Taşınması İşinin İhalesiz ve Bedelsiz Verilmesi

18. Belediyenin Kredi Kartı ile Tahsil Ettiği Tutarları Vadesinden Önce Nakde Çevirmesi Nedeniyle Bankalara Komisyon Ödemesi

19. Adalar İlçesinde Kullanılan Bazı Araçların Ulaşım Koordinasyon Merkezi İzinlerinin Olmaması

20. Mali Tablolarda Uyumsuzluk Bulunması ve Yevmiye Kayıtlarının Silinmesi

21. Emlak Vergisi Uygulamalarında Mevzuat Hükümlerine Aykırı Hususların Bulunması

22. Kamu Sermayeli Bankalar Dışında Vadeli Mevduat Hesabı Açılması

23. Sayıştay İlamlarının İnfaz Edilmemesi

24. Taşınmaz Kültür Varlıklarının Korunması Katkı Payının Yatırım İzleme ve Koordinasyon Başkanlığına Gönderilmemesi ve Muhasebe Kayıtlarında Eksik Takip Edilmesi

25. Hizmet Alımlarına Ait Bazı Hakedişlerin Düzenlenmesinde ve Ödenmesinde Kronolojik Sıralamaya Uyulmaması

26. Belediye Şirketine Ödenen Hakedişlerin Vergi ve Sosyal Güvenlik Prim Tutarı Kadar Eksik Ödenmesi

27. İdare Tarafından Kıyıların Korunması ile İlgili Yükümlülüklerin Yerine Getirilmemesi

28. Asansör Muayene Kuruluşunca Tahsil Edilen Periyodik Kontrol Ücreti Üzerinden İdare Payının Talep ve Tahsil Edilmemesi

29. Terkin İşlemlerinde Düzeltme ve İade Belgesinin Düzenlenmemesi

30. Ulusal Bayram Günlerinde Faaliyet Gösteren İşyerlerinden Tatil Günlerinde Çalışma Ruhsat Harcı Alınmaması

31. Sabit ve Mobil Haberleşme Altyapı ve Şebekelerinden Alınması Gereken Geçiş Hakkı Bedelinin Takip ve Tahsilatının Yapılmaması

32. Kira Süresi Sona Eren Bazı Taşınmazların Ecrimisil Yoluyla Kullandırılmaya Devam Edilmesi

33. İdarenin Ambalaj Atıklarının Toplanması ve Değerlendirilmesi Hakkının Bedelsiz ve İhalesiz Olarak Devredilmesi

34. İdarenin Mülkiyetinde veya Tasarrufunda Olmayan Bir Taşınmazın Kiraya Verilmesi

35. Bazı İş Yerlerinin Çevre Temizlik Vergisi Mükellefiyetinin Kurulmaması

36. İdare Tarafından Tahsil Edilen Çevre Temizlik Vergisine İlişkin Büyükşehir Belediyesine Ait Payın Aktarılmaması

37. Eğlence Vergisi Mükellefi Olan Bazı İşyerlerinde Tahakkuk ve Tahsilat İşleminin Yapılmaması

38. Bazı İşletmelerin İşyeri Açma ve Çalışma Ruhsatı Olmaksızın Faaliyette Bulunması ve Buna Bağlı Olarak İdarenin Gelir Kaybına Uğraması

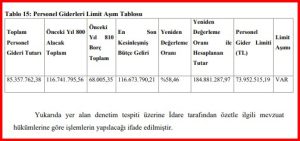

39. Personel Giderlerinde Kanunda Belirlenen Sınırın Aşılması ve Yeni Personel Alımının Devam Etmesi

Adalar Belediyesi İdare organizasyon yapısı içerisinde görev, yetki ve sorumluluklar ile yetki devirleri ve sınırları tam ve açık bir şekilde belirlenmemiştir. İdarede “Kamu Görevlileri Etik Davranış İlkeleri” ile ilgili eğitim ve bilgilendirme çalışmaları yapılmamış ve personele duyurulmamıştır.

Personelin işe alınması, yer değiştirmesi, görevde yükselmesi, yeterlilik-performans değerlendirmesi ile disiplin hükümlerine yönelik insan kaynakları politikası tam olarak belirlenmemiştir.

Hassas görevlere ilişkin prosedürler belirlenmemiş ve İdare çalışanlarına duyurulmamıştır.

İdarenin gerekli olan bilgi ve raporları üretecek ve analiz yapma imkânı sağlayacak şekilde yönetim bilgi sisteminin bulunmadığı anlaşılmıştır.

Adalar Belediyesi , Risk Değerlendirme Standartları İdarenin misyon, vizyon, stratejik amaç, performans hedef ve faaliyetlerin gerçekleşmesini engelleyecek risklerin belirlenmesi, olası etkilerinin hesaplanması ve alınacak önlemleri de içeren çalışmalar gerçekleştirilmemiştir.

Kontrol Stratejileri ve Yöntemleri, Prosedürlerin Belirlenmesi ve Belgelendirilmesi, Görevler Ayrılığı Hiyerarşik Kontroller Faaliyetlerin Sürekliliği Bilgi Sistemleri Kontrolleri standartlarının sağlanmasına yönelik olarak; İdare tarafından yetkileri belirlemek amacıyla iş akış süreçleri hazırlanmamış yıllar itibariyle gözden geçirilmemiş ve personele duyurulmamıştır.

DENETİM BULGULARI

Raporda yer alan bulgular, denetimler sonucunda tespit edilen hususlara kamu idaresi tarafından verilen cevapların değerlendirilmesi suretiyle düzenlenmiştir.

A. DENETİM GÖRÜŞÜNÜN DAYANAĞI BULGULAR

Bu bölümde, mali rapor ve tablolara verilen görüş ile ilgili olan bulgular yer almaktadır.

BULGU 1: Emanetler Hesabında Kayıtlı Olup da Zamanaşımına Uğrayan Tutarların Gelir Kayıtlarının Yapılmaması

İdare tarafından 333-Emanetler Hesabında takip edilen ve mevzuatı gereği zamanaşımına uğramış olan tutarların bütçeye gelir kaydedilmediği görülmüştür.

6098 sayılı Türk Borçlar Kanunu’nun “Süreler” başlıklı 146’ncı maddesinde belirtildiği üzere, Kanun’da aksine bir hüküm bulunmadıkça, her alacak on yıllık zamanaşımına tabidir Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 262’nci maddesinde, 333- Emanetler Hesabında kayıtlı tutarlardan bütçeye gelir yazılması gerekenlerin bu hesaba borç, 600-Gelirler Hesabına alacak; diğer taraftan, 805-Gelir Yansıtma Hesabına borç, 800-Bütçe Gelirleri Hesabına alacak kaydedileceği hüküm altına alınmıştır.

Diğer yandan, Muhasebat Genel Müdürlüğü’nün “Emanet Yabancı Kaynaklar, Ödenecek Vergi ve Yükümlülükler ve Özel Tahakkuklar Hesaplarının Ayrıntı Kodları ve Zamanaşımı Süreleri” konu başlıklı 16.08.2004 tarihli ve B.07.0.MGM.0.45/470-02/015239 sayılı 2 no.lu Muhasebat Genel Müdürlüğü Genelgesinde Değişiklik Yapılmasına İlişkin Genelge’sinde;

IV-ZAMANAŞIMI SÜRESİ VE BAŞLANGICI

Saymanlıklarca tahsil edilerek emanetler hesabına kaydedilen paralar, zamanaşımı bakımından genel olarak 10 yıllık, 5 yıllık, 2 yıllık, 1 yıllık ve 6 aylık zamanaşımına tabi olanlar ile zamanaşımına tabi olmayan emanetler olmak üzere altı gurupta toplanır…” denilmek suretiyle, emanetlere alınan tutarların niteliklerine göre zamanaşımı süreleri belirtilmiştir.

Muhasebat Genel Müdürlüğünün 29.12.2017 tarihli ve 90192509-210.06.01-28394 sayılı “Emanetlerin Zamanaşımı Süreleri” konu başlıklı genel yazısında da mezkûr Genelge’ye atıfta bulunularak, Türk Borçlar Kanunu’ndaki 10 yıllık zamanaşımı süresinin genel olarak dikkate alınması gerektiği, Türk Medeni Kanunu’ndaki süreler bakımından ise, Türk Borçlar Kanunu’nun genel nitelikli hükümlerine uygun düştüğü ölçüde tüm özel hukuk kişilerine bu 10 yıllık sürenin uygulanması gerektiği ortaya konmuştur.

Bahsedilen mevzuat hükümleri uyarınca, saymanlıklarca tahsil edilerek emanetler hesabına kaydedilen paralar, zamanaşımı bakımından; genel olarak 10 yıllık, 5 yıllık, 2 yıllık, 1 yıllık ve 6 aylık zamanaşımına tabi olanlar ile zamanaşımına tabi olmayan emanetler olmak üzere altı gurupta toplanmıştır.

Yapılan incelemede, İdarece 333-Emanetler Hesabına alınış tarihleri itibariyle 10 yıllık zamanaşımı süresi sona ermesine rağmen ilgililerinin talep etmemeleri veya talep etmelerine rağmen verdikleri ad-soyadı, iban ve hesap numaralarında hatalar bulunması veyahut emanete alınan tutarların mahiyetlerinin belirlenememesi gibi nedenlerle iadesi mümkün olmayan ve gelir kaydedilmesi gereken 854.018,87 TL’nin irat kaydedilmediği tespit edilmiştir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından gerekli düzeltme işlemlerinin

gerçekleştirildiği ifade edilmiş ancak İdare tarafından sunulan kanıtlayıcı evraklarda

zamanaşımına uğramış gelirlerin tamamının gelir kaydedilmediği görülmüştür. Bu sebeple

İdare bulgu konusu hususu karşılayamamıştır.

Sonuç olarak; İdare tarafından, 333-Emanetler Hesabında takip ettiği tutarlardan ilgili

mevzuatında ayrı bir zamanaşımı süresi öngörülen emanetlerin bu sürelerin sonunda, süre

belirtilmeyen emanetlerin ise kayıtlara alınış tarihleri itibariyle 10 yıllık zamanaşımı süresinin

sonunda irat kaydedilmesi gerekmektedir.

BULGU 2: İdare Lehine Hükmolunan Avukatlık Vekâlet Ücretlerinin Mali

Tablolarda Yer Almaması

İdare lehine hükmolunan avukatlık vekâlet ücretlerinden doğan alacakların mali

tablolarda yer almadığı görülmüştür.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 49’uncu maddesinde, kamu

hesaplarının, kamu idarelerinin gelir, gider ve varlıkları ile malî sonuç doğuran ve öz kaynağın

artmasına veya azalmasına neden olan her türlü işlemlerle, garantilerin ve yükümlülüklerin

belirlenmiş bir düzen içinde hesaplara kaydedilerek, yönetim ve denetim yetkilileriyle

kamuoyuna gerekli bilgilerin sağlanması amacıyla tutulduğu ifadelerine yer verilmiştir. Aynı

Kanun’un 61’inci maddesinde ise, muhasebe kayıtlarının usulüne uygun, saydam ve erişilebilir

şekilde tutulmasından muhasebe yetkilisinin sorumlu olduğu belirtilmiştir.

Genel Yönetim Muhasebe Yönetmeliği’nin “Tanımlar” başlıklı 4’üncü maddesinde

tahakkuk esası tanımı yapılmış olup buna göre; bir ekonomik değer yaratıldığında, başka bir

şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda

muhasebeleştirilmesini ifade etmektedir.

Yapılan incelemede; İdare lehine hükmolunan ancak henüz tahsili yapılmamış toplam

1.189.986 TL tutarındaki avukatlık vekâlet ücretlerine ilişkin muhasebe kayıtlarının

yapılmadığı dolayısıyla mali tablolarda yer almadığı tespit edilmiştir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından avukatlık vekalet ücretlerinin

takibinin yapıldığı ifade edilmiş olsa da herhangi bir kanıtlayıcı evrak gönderilmemiş olup

bulgu konusu husus karşılanmamıştır.

Sonuç olarak; İdarenin taraf olduğu dava ve icra takipleri neticesinde ortaya çıkan

avukatlık vekâlet ücretine ilişkin alacakların tahakkuk ettiği zaman muhasebe kayıtlarının

yapılarak mali tablolarda gösterilmesi gerekmektedir.

BULGU 3: Büyükşehir Belediyesi Tarafından İdareye Hibe Edilen Asfaltın

Muhasebe Kayıtlarında İzlenmemesi

İstanbul Büyükşehir Belediye Meclisi tarafından alınan karar uyarınca ilçe

belediyelerinin sorumluluğundaki yolların bakımında ve onarımında kullanılmak üzere

Büyükşehir Belediyesi (İBB) tarafından yapılan asfalt hibelerinin muhasebe kayıtlarında

izlenmediği görülmüştür.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun “Tanımlar” başlıklı 3’üncü

maddesinde, alınan bağış ve yardımların kamu geliri olduğu ifade edilmiş olup 40’ıncı

maddesinde ise kamu idarelerine yapılan her türlü bağış ve yardımın gelir kaydedileceği ifade

edilmiştir.

Taşınır Mal Yönetmeliği’nin “Taşınırların kaydı” başlıklı 12’nci maddesinde, kamu

idarelerince bütün taşınırların ve bunlara ilişkin işlemlerin kayıt altına alınmasının esas olduğu

belirtilmiş ve önceki yıllardan devren gelen taşınırlar ile içinde bulunulan yılda herhangi bir

şekilde edinilen veya elden çıkarılan taşınırların miktar ve değer olarak kayıtlarda yer alması

gerektiği; Yönetmelik’in 13’üncü maddesinde ise taşınır giriş ve çıkışlarının Varlık İşlem

Fişine dayanılarak yapılacağı, bağış ve yardım yoluyla edinilen taşınırların bağış ve yardımda

bulunan tarafından ispat edici bir belge ile değeri belirtilmiş ise bu değer belli bir değeri yoksa

değer tespit komisyonunca belirlenen değer üzerinden kayıtlara alınacağı; düzenlemelerine yer

verilmiştir.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin “Bağış ve yardımlar” başlıklı

17’nci maddesinde; alınan her türlü bağış ve yardımların gelir kaydedileceği, alınan şartlı bağış

ve yardımların, üst yöneticinin onayı ile gelir bütçesinde bağış ve yardımlar bölümüne gelir

yazılacağı ve gider bütçesinde bu hizmetin ödeneği varsa bu ödeneğe ekleneceği, yoksa bütçede

öngörülen tertibe ödenek yazılarak tahsis amacına uygun harcanacağı,

Aynı Yönetmelik’in 15-Stoklar hesap grubu ile ilgili 114’üncü maddesinde; bağış veya

hibe olarak edinilen stokların varsa bilinen değeri, yoksa ilgili mevzuatına göre değerlemesi

yapıldıktan sonra tespit edilen değeri üzerinden hesaplara alınacağı, 150-İlk Madde ve Malzemeler Hesabının niteliğine ilişkin 115’inci maddesinde; bu

hesabın, kurumlarca satılmak, üretimde veya diğer faaliyetlerde kullanılmak ya da tüketilmek

üzere edinilen ilk madde ve malzeme, yarı mamul, mamul, ticari mal, artık ve hurda gibi bir yıl

veya faaliyet dönemi içinde tüketilecek veya paraya çevrilecek varlıkların izlenmesi için

kullanılacağı,

150-İlk Madde ve Malzemeler Hesabının işleyişine ilişkin 116’ncı maddesinin birinci

fıkrasının (a/2) alt bendinde; bağış ve yardım şeklinde bedelsiz olarak edinilen stokların tespit

edilen değerleri üzerinden bu hesaba borç, 600-Gelirler Hesabına alacak kaydedileceği,

ifade edilmiştir.

Yine söz konusu Yönetmelik’in 258-Yapılmakta Olan Yatırımlar Hesabının niteliğine

ilişkin 204’üncü maddesinde; bu hesabın, yapımı süren maddi duran varlıklar için yapılan her

türlü madde ve malzeme ile işçilik ve genel giderlerin; geçici ve kesin kabul usulüne tabi olan

hallerde geçici kabulün yapıldığını gösteren tutanağın idarece onaylandığı tarihte, diğer

hallerde işin fiilen tamamlandığını gösteren belgenin düzenlendiği tarihte, ilgili maddi duran

varlık hesabına aktarılıncaya kadar izlenmesi için kullanılacağı düzenlemesi bulunmaktadır.

Yapılan incelemede; İBB tarafından İdareye yapılan asfalt hibelerinin muhasebe

kayıtlarında izlenmediği görülmüştür.

Hibe asfalt, İdare tarafından kabul edildiği zaman 150-İlk Madde ve Malzemeler

Hesabının borcu karşılığında 600-Gelirler Hesabının alacağına kaydedilerek

muhasebeleştirilmeli, daha sonra söz konusu asfaltın serim aşamasında serilen kısım kadar stok

hesabından çıkış yapılarak 258-Yapılmakta Olan Yatırımlar Hesabının borcuna kaydedilmeli

ve iş tamamlandığında ise 258-Yapılmakta Olan Yatırımlar Hesabından 251-Yeraltı ve Yerüstü

Düzenleri Hesabına aktarılması gerekmektedir.

Söz konusu hibe asfaltın muhasebeleştirilmemesi sonucunda İdare mali tablolarında

251-Yeraltı ve Yerüstü Düzenleri Hesabı ve 600-Gelirler Hesabı hatalı sonuç vermiştir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından gerekli düzeltme işlemlerine

başlanacağı ifade edilmiş olup bulgu konusu hususa iştirak edilmiştir.

Sonuç olarak, hibe alınan asfaltın mevzuatında belirtilen şekilde muhasebe kayıtlarına

alınarak mali tablolara yansıtılması gerekmektedir.

BULGU 4: Mali Duran Varlıklar İçin Enflasyon Düzeltmesi Kayıtlarının

Yapılmaması

Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı için yapılması gereken enflasyon düzeltmesi kayıtlarının yapılmadığı görülmüştür.

23/12/2014 tarihli ve 29214 sayılı Resmi Gazete’de yayımlanan Genel Yönetim Muhasebe Yönetmeliği’nin “Enflasyon düzeltmesi” başlıklı 30’uncu maddesinde; içinde bulunulan hesap dönemi dâhil son üç hesap döneminde fiyat endeksindeki artışın %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması halinde, kapsama dâhil kamu idarelerinin mali tablolarında yer alan parasal olmayan kalemleri enflasyon düzeltmesine tabi tutulacağı ve enflasyon düzeltmesi uygulamasının, her iki şartın birlikte gerçekleşmemesi halinde sona ereceği belirtilmiştir. Ayrıca bu madde de enflasyon düzeltmesi işleminin, kamu idarelerinin mali tablolarında yer alan parasal olmayan kalemlerin düzeltme katsayısı ile çarpılması suretiyle gerçekleştirileceği ifade edilmiştir.

Yönetmelik’e 24.02.2022 tarihli ve 31760 sayılı Resmî Gazete’de yayımlanan düzenlemeyle eklenen Geçici 3’üncü madde de ise; “2021 ve 2022 yılı hesap dönemlerinde bu Yönetmelik’in 30’uncu maddesi kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmaz. Bu hesap dönemleri, enflasyon düzeltmesi şartlarının gerçekleşmediği dönemler olarak değerlendirilir.

31/12/2023 tarihli mali tablolar, enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesine tabi tutulur.” hükmü yer almaktadır.

Muhasebat Genel Müdürlüğü tarafından 06.12.2023 tarihli ve 32401 sayı ile yayımlanan 85 No.lu Genel Tebliği’nin (Genel Yönetim Kapsamındaki Kamu İdarelerinde Enflasyon Düzeltmesi Uygulaması);

“Amaç başlıklı 1 inci maddesinde;

(1) Bu Tebliğin amacı, kapsamdaki kamu idarelerine ait mali tabloların enflasyon etkilerinden arındırılarak raporlama tarihindeki satın alma gücünü yansıtacak şekilde sunulmasını sağlamak üzere uygulanacak enflasyon düzeltmesinin usul ve esaslarını belirlemektir.

Enflasyon düzeltmesi işlemleri başlıklı 5 inci maddesinde; (5) Mali kuruluşlara yatırılan sermayeler hesabı ile mal ve hizmet üreten kuruluşlara yatırılan sermayeler hesabının enflasyon düzeltmesi işlemleri, ilgili kuruluşların enflasyon

düzeltmesi işlemleri esas alınarak yapılır. Bu kuruluşlarca yapılan enflasyon düzeltmesi işlemlerine ilişkin belgeler, genel bütçe kapsamındaki kamu idareleri için Bakanlığa; kapsama dahil diğer kamu idareleri için ilgili kamu idaresine gönderilir. İlgili kamu idaresinin muhasebe birimi sermaye hareketlerine ilişkin bu belgeleri esas alarak muhasebeleştirme işlemlerini yapar. Enflasyon düzeltmesi ve sermaye hareketlerine ilişkin kuruluştan alınan

belgelerin bir nüshası muhasebeleştirme belgesine eklenir.” şeklinde düzenlemeler yer almaktadır.

Yukarda yer verilen Genel Tebliğ’de belirtildiği üzere kapsamda yer alan kamu kurumlarının 241-Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabına ilişkin olarak enflasyon düzeltmesi işlemlerinin ilgili kuruluşların enflasyon düzeltmesi işlemleri esas alınarak yapılacağı ve ilgili kamu idaresinin muhasebe biriminin sermaye hareketlerine ilişkin bu belgeleri esas alarak muhasebeleştirme işlemlerini yapacakları ifade edilmiştir.

Yapılan incelemede; 241-Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabına kayıtlı tutarlar olmasına rağmen bu tutarlar için enflasyon düzeltmesi kayıtlarının yapılmadığı görülmüştür.

Yukarıda yer alan denetim tespiti üzerine, idare tarafından; değer tespit komisyonu kurulduğu ve komisyon raporuna göre gerekli düzeltmelerin yapılacağı ifade edilmiştir.

Sonuç olarak, İdare mali tablolarının 241-Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı hakkında doğru bilgi içermesi için bu hesaba ilişkin enflasyon düzeltmesi kayıtlarının yapılması gerekmektedir.

BULGU 5: Marmara Belediyeler Birliğine Ödemesi Gereken Üyelik Aidatının Gönderilmemesi ve Muhasebe Kayıtlarında Eksik Takip Edilmesi İdarenin üyesi olduğu Marmara Belediyeler Birliğine ödemesi gereken yıllık üyelik

aidatının gönderilmediği ve muhasebe kayıtlarında eksik takip edildiği görülmüştür.

Marmara Belediyeler Birliği, 5355 sayılı Mahalli İdare Birlikleri Kanunu’na göre kurulmuş olup, Mezkûr Kanun’un “Kuruluş” başlıklı 4’üncü maddesinde; kurulmuş bir birliğe üyeliğin, üye olmak isteyen mahallî idare meclisinin kararı ve buna dayalı başvurusu üzerine, birlik meclisinin kabulü ile olacağı düzenlenmiştir

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin Kamu idareleri payları hesabının niteliğini açıklayan 276’ncı maddesine göre; bu hesap, bütçe geliri olarak nakden veya mahsuben tahsil edilip, özel kanunları gereğince diğer kurumlara aktarılmak üzere hesaplanan tutarların izlenmesi için kullanılır.

Yukarıda yer alan mevzuat hükümlerinden anlaşılacağı üzere; kurulmuş bir birliğe üyeliğin, üye olmak isteyen mahalli idare meclisinin kararı ve başvurusu üzerine, üyelik talebinin ise birlik meclisi tarafından kabul edilmesi ile kurulduğu açıkça yer almaktadır. Ayrıca özel kanunları gereğince diğer kurumlara aktarılmak üzere hesaplanan tutarların 363-Kamu İdareleri Payları hesabında takip edilmesi gerektiği belirtilmektedir.

Yapılan incelemede; Adalar Belediyesi tarafından Marmara Belediyeler Birliği üyelik işlemlerini gerçekleştirerek üye olduğu dolayısıyla birlik tüzüğünün belediye meclisince kabul edilmesiyle de tüzükte yer alan düzenlemelere uyulacağı taahhüt altına alındığı görülmüştür.

363-Kamu İdareleri Payları muhasebe kodunda Marmara Belediyeler Birliğine ait payların takip edildiği ve 84.426,98 TL alacak bakiyesi bulunduğu tespit edilmiştir. Ancak İLBANK kayıtlarında yer alan Marmara Belediyeler Birliğine gönderilmesi gereken pay tutarının 117.078,74 TL olduğu görülmüştür.

İdarenin Birlik Tüzüğünü meclisince onaylayarak taahhüt ettiği aidat ödeme yükümlülüğünü zamanında yerine getirmesi, borçlu bulunduğu durumda borcunu gerçek tutarları ile izlemesi gerekmektedir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından özetle; bahsedilen aidatın İller Bankası tarafından uygulanan gecikme zammı olduğu ifade edilmiştir. Ancak İller Bankası tarafından tahakkuk bilgilerini içerecek şekilde aylık olarak idareye gönderilen hisse bilgilerinin incelenmesi sonucunda anapara tutarları, gecikme zammı veya faize ilişkin tutarların ayrı ayrı belirtildiği görülmüştür. Kaldı ki bulguda belirtilen tutarlar yalnızca anapara

bilgisini içermektedir.

Sonuç olarak, İlbank kayıtları ile İdare mali tablolarında yer alan kayıtların uyumsuzluğu sebebiyle 363- Kamu İdareleri Payları Hesabımnın 32.651,76 TL eksik tutarda yer almasına neden olmaktadır.

BULGU 6: Kalkınma Ajansı Paylarının Muhasebe Kayıtlarında Eksik Takip Edilmesi Kalkınma ajansı paylarının muhasebe kayıtlarında eksik izlendiği görülmüştür.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 363-Kamu İdareleri Payları Hesabı’n niteliğini açıklayan 276’ncı maddesinde; bütçe geliri olarak nakden veya mahsuben tahsil edilip, özel kanunları gereğince diğer kurumlara aktarılmak üzere hesaplanan tutarların izlenmesi için kullanılacağı belirtilmiştir.

Yapılan incelemede; İdare mali tabloları 363-Kamu İdareleri Payları Hesabında kalkınma ajansı paylarının takip edildiği ve 1.451.798,34 TL alacak kaydının bulunduğu tespit edilmiştir. Ancak İLBANK kayıtlarında yer alan kalkınma ajans paylarına ilişkin tutarın 2.876.898,57 TL olduğu görülmüştür.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından özetle; bahsedilen payların İller Bankası tarafından uygulanan gecikme zammı olduğu ifade edilmiştir. Ancak İller Bankası tarafından tahakkuk bilgilerini içerecek şekilde aylık olarak idareye gönderilen hisse bilgilerinin incelenmesi sonucunda anapara tutarları, gecikme zammı veya faize ilişkin tutarların ayrı ayrı belirtildiği görülmüştür. Kaldı ki bulguda belirtilen tutarlar yalnızca anapara

bilgisini içermektedir.

Sonuç olarak, İdare mali tablolarında 363- Kamu İdareleri Payları Hesabının 1.425.100,23 TL eksik görünmesine sebep olmaktadır.

BULGU 7: Taşınmazlara İlişkin Değer Tespit İşlemlerinin Tamamlanmaması İdare tarafından Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik hükümleri gereği yapılması gereken tapuda kayıtlı olan taşınmazlarına ilişkin değer tespit işlemlerinin tamamlanmadığı görülmüştür.

Taşınmazların yönetimi, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 44, 45, 47 ve 60’ıncı maddelerinde düzenlenmiştir. 5018 sayılı Kanun kapsamında olan kurum ve kuruluşların mülkiyetinde, yönetiminde ve kullanımında bulunan taşınmazların kaydına ve icmallerinin düzenlenmesine ilişkin usul ve esasları belirlemek üzere bu Kanun’un 44, 45 ve 60’ıncı maddelerine dayanılarak hazırlanan “Kamu İdarelerine Ait Taşınmazların Kaydına

İlişkin Yönetmelik” 13.09.2006 tarihli ve 2006/10970 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulmuştur. Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik’in “Kayıt ve kontrol işlemleri” başlıklı 5’inci maddesine göre kamu idareleri, mevcutlarla birlikte içinde bulunulan yılda çeşitli yollarla edinilen ve elden çıkarılan taşınmazlarını, miktar ve değer olarak takip etmek amacıyla kayıt altına alacaklardır.

Taşınmazların hangi değerler üzerinden kayıt altına alınacağı ise yine 5’inci maddede açıklanmış olup buna göre tapuda kayıtlı olan taşınmazların maliyet bedeli, bu taşınmazlardan maliyet bedeli belirlenemeyenlerin ise rayiç değer üzerinden kayıtlara alınacağı hüküm altına alınmıştır.

Yine Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik’in geçici 1’inci maddesinde; “…Yönetmeliğin 5 inci maddesine göre yapılması gereken işlemler 31/12/2017 tarihine kadar tamamlanır.” denilerek, tüm bu taşınmaz kayıt ve değer tespit işlemlerinin 31.12.2017 tarihine kadar tamamlanması gerektiği ifade edilmiştir.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 187’nci maddesinde de taşınmazlar hakkında Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik hükümleri doğrultusunda, bu maddede belirtilen esaslara göre işlem yapılacağı belirtildikten sonra, Yönetmelik’in 188 ile 193’üncü maddeleri arasında taşınmaz varlıklara ilişkin işlemler

muhasebe ilkeleri doğrultusunda açıklanmıştır.

Yukarıda belirtilen mevzuat hükümlerinden anlaşılacağı üzere; 31.12.2017 tarihine kadar tapuda kayıtlı olan taşınmazların maliyet bedeli üzerinden veya bu bedel belirlenemiyorsa gerçeğe uygun değer (maliyet bedeli/rayiç değer) üzerinden kayda alınması gerekmektedir.

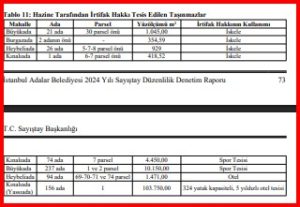

Yapılan incelemede; 31.12.2024 tarihi itibariyle Adalar Belediyesi adına tapuda kayıtlı 49 adet taşınmaz bulunduğu, bu taşınmazların değerleme işlemlerinin yapılmadığı ve taşınmazların emlak vergi değeri ile kayıt altında tutulduğu tespit edilmiştir. Diğer bir ifade ile İdare tarafından taşınmazların değer tespit işlemi Yönetmelikte belirtildiği şekilde

tamamlanmamıştır.

Yukarıda yer alan denetim tespiti doğrultusunda, İdare tarafından özetle;İmar Müdürlüğü uhdesinde Değer Tespit Komisyonunun kurulduğu, Komisyon Raporuna göre düzeltmerin yapılacağı ifade edilmiştir.

Sonuç olarak, İdare tarafından anılan Taşınmaz Yönetmeliğine uygun olarak değerleme çalışmalarının yapılmaması sonucunda; 2024 Bilançosunda tapuda kayıtlı olan taşınmazların gerçeğe uygun değeri (rayiç değeri) ile emlak değerleri arasındaki fark kadar 250-Arazi ve Arsalar Hesabı, 251-Yeraltı ve Yer Üstü Düzenleri Hesabı ve 252-Binalar Hesabı itibarıyla hataya neden olunmuştur.

BULGU 8: Elektrik ve Doğalgaz İçin Ödenen Güvence Bedellerinin Verilen Depozito ve Teminatlar Hesabında İzlenmemesi İdare tarafından 2024 yılı içerisinde yeni hizmete açılan ek hizmet binasının elektrik ve doğalgaz aboneliklerine ilişkin ödenen güvence bedellerini 226-Verilen Depozito ve Teminatlar Hesabı yerine 630-Giderler Hesabında izlediği görülmüştür.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 168’inci maddesinde, 226 Verilen Depozito ve Teminatlar Hesabının, kamu idarelerince, bir işin yapılmasının üstlenilmesi veya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak diğer kamu idareleri veya kişilere bir yıldan daha uzun süreli verilen depozito ve teminat niteliğindeki değerlerin izlenmesi için kullanılacağı ifade edilmiştir. Yönetmelik’in 96 ve 169’uncu maddelerinde de 126 ve 226

Verilen Depozito ve Teminatlar Hesabının işleyişine ilişkin hükümlere yer verilmiştir.

Mevzuat hükmünden anlaşılacağı üzere Kurumca bir işin yapılmasının üstlenilmesi için veya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak geri alınmak üzere diğer kamu idareleri veya kişilere verilen depozito ve teminat niteliğindeki değerlerin vadesine göre 126 veya 226 Verilen Depozito ve Teminatlar Hesabında izlenmesi erekmektedir.

Yapılan incelemelerde İdare tarafından 2024 yılı içerisinde yeni açılan ek hizmet binasının elektrik ve doğalgaz aboneliği işlemleri başlatılmış ve toplam 50.929,14 TL güvence bedeli ödenmiştir. Ancak İdare tarafından ödenen söz konusu güvence bedellerinin 226-Verilen Depozito ve Teminatlar Hesabı yerine doğrudan gider hesaplarında muhasebeleştirildiği görülmüştür.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından gerekli hassasiyetin

gösterileceği ifade edilmiş olup bulgu konusu hususa iştirak edilmiştir.

Sonuç olarak; elektrik ve doğalgaz aboneliklerine ilişkin ödenen güvence bedellerinin

hatalı muhasebeleştirilmesi 226-Verilen Depozito ve Teminatlar Hesabının 50.929,14 TL eksik

630-Giderler Hesabının aynı tutarda fazla görünmesine neden olmaktadır.

BULGU 9: Maddi Duran Varlıkların Bir Kısmı İçin Amortisman Ayrılmaması ve

Amortismana Tabi Maddi Varlığın Kayıtlı Değerinden Fazla Amortisman Ayrılması

İdare tarafından maddi duran varlık grubunda kayıtlı bazı varlıklar için hiç amortisman

ayrılmadığı, bazı varlıklar için ise varlığın kayıtlı değerinden fazla amortisman ayrıldığı

görülmüştür.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 25-Maddi Duran Varlıklar hesap

grubuna ilişkin olan “Hesap grubuna ilişkin işlemler” başlıklı 187’nci maddesinin ikinci

fıkrasının (ç) bendinde; amortismana tabi varlıkların neler olduğu, bunlara ilişkin uygulanacak

amortisman süre, yöntem ve oranlarına ilişkin esas ve usullerin Hazine ve Maliye Bakanlığınca

belirleneceği, ayrılan amortismanların nasıl muhasebeleştirileceği ve varlıkların amortisman

hesaplanmasına esas alınacak değerinin nasıl tespit edileceği düzenlenmiştir.

Maddi duran varlık bedellerinin ekonomik ömrü içerisinde giderleştirilmesi ve hesaben

yok edilmesini izlemek için kullanılan 257-Birikmiş Amortismanlar Hesabı da aynı

Yönetmelik’in 202’nci ve 203’üncü maddelerinde açıklanmıştır.

Amortisman ve tükenme payı ayrılmasına ilişkin usul ve esaslar ile, uygulanacak

amortisman ve tükenme payının süre, yöntem ve oranlarının neler olacağı ise 04.11.2015 tarihli

ve 29522 sayılı Resmî Gazete ‘de yayımlanan “Amortisman ve Tükenme Payları” başlıklı 47

sıra numaralı Muhasebat Genel Müdürlüğü Genel Tebliği’nde açıklanmıştır.

Mezkûr düzenlemelere göre; duran varlıkların amortisman ve tükenme payına tabi

değerlerinin maliyet bedeli olacağı, bir varlık için yapılan harcamaların, kayıtlı değerine ilave

edilmesi halinde, amortisman hesaplamasının varlığın yeni değeri üzerinden yapılacağı, duran

varlıklar için amortisman ve tükenme payı ayrılmasında normal amortisman yönteminin

uygulanacağı, varlıklar için amortisman ve tükenme payının belirlenen oranlarda her yıl eşit

olarak ayrılacağı hüküm altına alınmıştır.

Yapılan incelemede; İdarenin maddi duran varlık grubunda kayıtlı bulunmasına rağmen

2024 yılı sonu itibarıyla bazı varlıklar için hiç amortisman ayrılmadığı, bazı varlıklar için ise

kayıtlı değerinden daha fazla amortisman ayrıldığı tespit edilmiştir.

Aşağıda yer verilen tablolarda bu duruma ilişkin örnekler yer almaktadır:

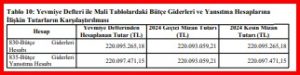

Tablo 8: Amortisman Ayrılmamış Maddi Duran Varlıklar

Yukarıda yer alan denetim tespiti doğrultusunda, İdare tarafından özetle; bahse konu

Yukarıda yer alan denetim tespiti doğrultusunda, İdare tarafından özetle; bahse konu

tespitin 2026 yılında düzeltileceği ifade edilmiştir.

Sonuç olarak, gerekli çalışmaların yapılarak maddi duran varlıkların amortisman

değerleri ile kayıtlı değeri arasındaki uyumsuzluğun giderilmesi gerekmektedir.

BULGU 10: Gelirlerden Takipli Alacaklar Hesabında İzlenen Tutarların Gerçek

Durumu Yansıtmaması

İdare tarafından 2024 yılı içinde tahsil edilemeyen alacakların tamamının, dönem

sonunda herhangi bir takibat işlemi başlatılmadan takipli alacaklar hesabına aktarıldığı

görülmüştür.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 89’uncu maddesinde, Gelirlerden

Takipli Alacaklar Hesabının, mevzuatı gereğince tahakkuk ettirilen faaliyet alacaklarından

takibe alınan tutarlar ile bunlardan yapılan tahsilat, tecil ve terkinlerin izlenmesi için

kullanılacağı hüküm altına alınmıştır.

Aynı Yönetmelik’in “Hesaba ilişkin işlemler” başlıklı 90’ıncı maddesinde ise; ilgili

servislerce muhasebe servisine bildirilen takibe alınmış alacakların, düzenlenecek muhasebe

işlem fişi ile Gelirlerden Takipli Alacaklar Hesabına borç, ilgisine göre Gelirlerden Alacaklar

Hesabı veya Gelirlerden Tecilli ve Tehirli Alacaklar Hesabına alacak kaydedilerek takip

kayıtlarının yapılacağı, ayrıca söz konusu takibe alma işlemlerinin ilgili servislerce gün sonuna

kadar muhasebeye bildirilmesi gerektiği ifade edilmiştir.

Yukarıdaki mevzuat hükümlerinden anlaşılacağı üzere, tahakkuk etmiş bir alacağın 121-

Gelirlerden Takipli Alacaklar Hesabına aktarılabilmesi için söz konusu alacağa ilişkin ilgili

servislerce takip işlemlerinin başlatılması gerekmektedir.

Yapılan incelemede, Belediye tarafından 2024 yılı içinde 120-Gelirlerden Alacaklar

Hesabında izlenen ve yıl içinde tahsil edilemeyen 58.161.062,26 TL değerindeki alacağın

tamamının, dönem sonunda herhangi bir takip işlemi başlatılmadan 121-Gelirlerden Takipli

Alacaklar Hesabına aktarıldığı görülmüş olup geçmişten devreden tutarlar da dâhil edildiğinde

hesabın borç bakiyesi toplamının 90.417.035,02 TL olduğu tespit edilmiştir.

Yukarıda yer alan denetim tespiti doğrultusunda, İdare tarafından özetle; tespitte yer

verilen hatanın düzeltilmesi için yazılım firmasına bildirim yapıldığı, hatanın düzeltilmesi için

gerekli çalışmaların yapılacağı ifade edilmiştir.

Sonuç olarak, takip işlemi başlatılmayan alacakların gerçeğe aykırı olarak bu hesaba

aktarılması faaliyet alacakları hakkında doğru ve güvenilir bilgi sunulmasını engellediğinden

2024 yılı Bilançosunda 120-Gelirlerden Alacaklar Hesabı ve 121-Gelirlerden Takipli Alacaklar

Hesabı itibarıyla hataya neden olunmuştur.

BULGU 11: İdareye Ait Olmayan Çevre Temizlik Vergisi Payının

Muhasebeleştirilmesi

Belediye sınırları içerisindeki konutlardan tahsil edilen çevre temizlik vergilerinden

(ÇTV) İstanbul Büyükşehir Belediyesine ait olan payların, İdare gelir ve gideri gibi

muhasebeleştirildiği görülmüştür.

2464 sayılı Belediye Gelirleri Kanunu’nun mükerrer 44’üncü maddesinde; konut, işyeri

ve diğer şekillerde kullanılan binaların çevre temizlik vergisine tabi olduğu ve işyeri ve diğer

şekillerde kullanılan binalara ait ÇTV’nin belediyelerce tahsil edileceği belirtilmiştir. Söz

konusu maddede; tahsil edilen tutarın %20’sinin büyükşehir belediyesine aktarılması,

büyükşehir dahilindeki ilçe belediyesinin sınırları içerisinde bulunan konutlara ilişkin çevre

temizlik vergilerinin ise, su ve kanalizasyon idareleri tarafından su faturası ile birlikte tahsil

edilerek %80’inin ilgili belediyeye, %20’sinin büyükşehir belediyesi hesaplarına aktarılması

hüküm altına alınmıştır.

Yukarıdaki mevzuat hükümlerine göre; ilçe belediyelerinin sınırları içerisindeki

konutlardan tahsil edilen tutarın %80’inin bütçe geliri olarak kayıt altına alınması, büyükşehir

payı olan %20’lik tutara ilişkin gelir ve gider ile bütçe gelir ve gider hesaplarına herhangi bir

kayıt yapılmaması gerekmektedir. Çünkü bu tutar ilçe belediyesinin geliri olmadığı gibi,

doğrudan su kanalizasyon idareleri tarafından büyükşehir belediyesine aktarılmaktadır.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 363-Kamu İdare Payları

Hesabı’nın işleyişini açıklayan 277’nci maddesine göre; bütçe geliri olarak tahsil edilip, ilgili

mevzuatı uyarınca diğer kurumlara aktarılması gereken tutarlar bu hesaba alacak, 630-Giderler

ve 830-Bütçe Giderleri Hesabı’na borç kaydedilmelidir. Dolayısıyla İdare tarafından bütçe

geliri olarak tahsil edilmeyen ve aktarılmayan paylar için 600-Gelir, 630-Giderler, 800-Bütçe

Gelirleri ve 830-Bütçe Giderleri Hesabı’nın kullanılması mevzuata aykırılık oluşturmaktadır.

Yapılan incelemede, İstanbul Su ve Kanalizasyon İdaresi (İSKİ) tarafından belediye

sınırları içerisindeki konutlardan tahsil edilen ÇTV’nin %20’si olan 301.158,18 TL tutarındaki

İstanbul Büyükşehir Belediyesi payının 333-Emanetler Hesabına alacak, 630-Giderler Hesabına borç kaydı yapılarak muhasebeleştirildiği görülmüştür. Ayrıca ilgili gider bütçeyle

ilişkilendirilerek 830-Bütçe Giderleri Hesabında takip edilmiştir. Büyükşehir Belediyesi’ne ait

payın muhasebeleştirilmesi sonucu Belediye’nin 2024 yılı mali tablolarında 630-Giderler ve

830-Bütçe Giderleri Hesabının olduğundan 301.158,18 TL fazla tutarda yer aldığı tespit

edilmiştir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından; söz konusu uygulamaya

2025 yılında son verildiği ifade edilmiştir. Ancak İdare tarafından çtv payına ilişkin düzeltici

işlem tesis edecek kanıtlayıcı evrak gönderilmemiş olup bulgu konusu husus karşılanmamıştır.

Sonuç olarak; muhasebe kayıtlarında Belediye’ye ait olmayan tutarların yer almaması

gerekmektedir.

B. DİĞER BULGULAR

Bu bölümde, mali rapor ve tablolara verilen görüş ile ilgili olmayan bulgular yer

almaktadır.

BULGU 1: İdare Tarafından Tescili Bulunmayan Araçların Bedel Karşılığı

Kiralanması ve Ada İçinde Kullanılması

İdare tarafından tescili bulunmayan araçların Elektrik Tramvay ve Tünel İşletmeleri

Genel Müdürlüğü (İETT) ile yapılan protokol kapsamında bedel karşılığında temin edildiği ve

ada içi faaliyetlerde kullanıldığı görülmüştür.

2918 Karayolları Trafik Kanunu “Kapsam” başlıklı 2’nci maddesinde, “Bu Kanun,

karayollarında uygulanır. Ancak aksine bir hüküm yoksa;

a) Karayolu dışındaki alanlardan kamuya açık olanlar ile park, bahçe, park yeri, garaj,

yolcu ve eşya terminali, servis ve akaryakıt istasyonlarında karayolu taşıt trafiği için

faydalanılan yerler ile,

b) Erişme kontrollü karayolunda ve para ödenerek yararlanılan karayollarının kamuya

açık kesimlerinde ve belirli bir karayolunun bağlantısını sağlayan deniz, göl ve akarsular

üzerinde kamu hizmeti gören araçların, karayolu araçlarına ayrılan kısımlarında da, Bu Kanun

hükümleri uygulanır.” denilmektedir.

Aynı Kanun’un “Tanımlar” başlıklı 3’üncü maddesinde; karayolunda kullanılabilen

motorlu, motorsuz ve özel amaçlı taşıtlar ile iş makineleri ve lastik tekerlekli traktörler araç

olarak tanımlanmış taşıt ise karayolunda insan, hayvan ve yük taşımaya yarayan araçlar

şeklinde ifade edilmiştir. Taşıtlardan makine gücü ile yürütülenlerin ise motorlu taşıt olduğu

belirtilmiştir. Trafik: Yayaların, hayvanların ve araçların karayolları üzerindeki hal ve

hareketleridir.

Yine aynı Kanun’un “Tescil belgesi alma zorunluluğu” başlıklı 19’uncu maddesinde;

“Araç sahipleri araçlarını yönetmelikte belirtilen esaslara göre yetkili kuruluşa tescil ettirmek

ve tescil belgesi almak zorundadırlar.” denilmiştir.

Araçların satış, devir ve tescili ile bu işlemlerle ilgili yetki ve sorumluluk: başlıklı 20’nci

maddesinde araçların tescil olmaksızın trafiğe çıkmaları durumunda trafikten men edileceği de

ifade edilmiştir.

Yukarıda yer alan mevzuat hükümleri birlikte değerlendirildiğinde gerek karayolu

gerekse karayolu dışındaki alanlardan kamuya açık olanlar ile park, bahçe, park yeri, garaj,

yolcu ve eşya terminali, servis ve akaryakıt istasyonlarında karayolu taşıt trafiği için

faydalanılan yerlerin 2918 sayılı Kanun kapsamında olduğu, bu sebeple de araçların tescil

belgesi olmak zorunda olduğu belirtilmektedir. Tescil olmaksızın araçların trafiğe çıkmaları

durumunda trafikten men edileceği de ayrıca belirtilmiştir.

Yapılan incelemede Adalar Belediyesi tarafından İETT ile protokol imzalandığı, söz

konusu protokol ile aylık kira bedeli ödenmek kaydıyla 6 araç temin edildiği görülmüştür. Söz

konusu 6 araç Adalar Belediyesi tarafından okul servis taşımacılığı ve cenaze hizmetlerinde

kullanıldığı ancak araçların tescilinin bulunmadığı görülmüştür.

Söz konusu durum mevzuata aykırılık oluşturmakla birlikte tescilsiz araçların trafik

muayenelerinin takibi yapılamayacak olması sebebiyle can ve mal kaybı açısından da büyük

bir risk içermektedir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından bulguda yer alan araçlarla

ilgili UKOME’ye yazı yazıldığı ifade edilerek sürecin başlatıldığı ifade edilmiştir. İdare

tarafından bulgu konusu hususa iştirak edilmiş ancak herhangi bir kanıtlayıcı evrak

sunulmamıştır.

Sonuç olarak; İdare tarafından temin edilen araçların tescil işlemlerinin bir an önce

yapılması aksi halde araç teminine ilişkin protokolün iptal edilerek araçların iade edilmesi

gerektiği düşünülmektedir.

BULGU 2: İdare Tarafından Yetkisi Olmamasına Rağmen Yolcu Taşımacılık

Faaliyetinde Bulunulması

İdarenin toplu taşıma yetkisine haiz olmamasına rağmen ada içi ticari yolcu taşımacılığı

ile herhangi bir ruhsatı olmamasına rağmen okul servis taşımacılığı faaliyetinde bulunduğu

görülmüştür.

5216 sayılı Büyükşehir Belediyesi Kanunun “Büyükşehir ve ilçe belediyelerinin görev

ve sorumlulukları” başlıklı 7’nci maddesinde; “Büyükşehir belediyesinin görev, yetki ve

sorumlulukları şunlardır:

…

f) Büyükşehir ulaşım ana plânını yapmak veya yaptırmak ve uygulamak; ulaşım ve toplu

taşıma hizmetlerini plânlamak ve koordinasyonu sağlamak; kara, deniz, su ve demiryolu

üzerinde işletilen her türlü servis ve toplu taşıma araçları ile taksi sayılarını, bilet ücret ve

tarifelerini, zaman ve güzergâhlarını belirlemek; durak yerleri ile karayolu, yol, cadde, sokak,

meydan ve benzeri yerler üzerinde araç park yerlerini tespit etmek ve işletmek, işlettirmek veya

kiraya vermek; kanunların belediyelere verdiği trafik düzenlemesinin gerektirdiği bütün işleri

yürütmek.

…

p) Büyükşehir içindeki toplu taşıma hizmetlerini yürütmek ve bu amaçla gerekli tesisleri

kurmak, kurdurmak, işletmek veya işlettirmek, büyükşehir sınırları içindeki kara ve denizde

taksi ve servis araçları dahil toplu taşıma araçlarına ruhsat vermek. (Ek cümle: 16/5/2018-

7144/14 md.) Büyükşehir içindeki toplu taşıma hatlarıyla ilgili olarak; şehir merkezine olan

uzaklık, nüfus ve hattı kullanan sayısı kriterleri esas alınarak tespit edilecek hatlarla ilgili toplu

taşıma hizmetlerinin işlettirilmesine karar vermek.”,

Aynı Kanunun “Ulaşım hizmetleri” başlıklı 9’uncu maddesinde; “Bu Kanun ile

büyükşehir belediyesine verilen trafik hizmetlerini plânlama, koordinasyon ve güzergâh

belirlemesi ile taksi, dolmuş ve servis araçlarının durak ve araç park yerleri ile sayısını tespitine ilişkin yetkiler ile büyükşehirsınırları dahilinde il trafik komisyonunun yetkileri ulaşım

koordinasyon merkezi tarafından kullanılır.

Ulaşım koordinasyon merkezi kararları, büyükşehir belediye başkanının onayı ile

yürürlüğe girer.

Ulaşım koordinasyon merkezi tarafından toplu taşıma ile ilgili alınan kararlar,

belediyeler ve bütün kamu kurum ve kuruluşlarıyla ilgililer için bağlayıcıdır.” denilmektedir.

Mevzuat hükümleri çerçevesinde 15.06.2006 tarihli ve 26199 sayılı Resmî Gazete’de

“Büyükşehir Belediyeleri Koordinasyon Merkezleri Yönetmeliği” yayınlanarak yürürlüğe

girmiştir.

Söz konusu Yönetmeliğin 18’inci maddesinde Ulaşım Koordinasyon Merkezinin

(UKOME) görev ve yetkileri belirtilmiş ve belediye sınırları içinde her türlü servis ve toplu

taşıma araçları ile taksi sayılarını, çalıştırılacak yolcu ve yük taşımacılığında çalışan araçların

çalışma şekil ve şartları ile bu taşıtların teknik özelliklerini tespit etmek, çalıştırılabileceği

yerler ile güzergâhlarını tespit etmek ve sayılarını belirlemek, bilet ücret ve tarifelerini

belirlemek, bunlara izin ve çalışma ruhsatı vermek, servis araçlarına ilişkin plaka verilmesinin

UKOME görevleri arasında sayılmıştır.

Yukarıda yer alan mevzuat hükümleri birlikte değerlendirildiğinde; büyükşehir

belediyesi sınırları içerisinde her türlü servis ve toplu taşıma araçları ile taksi sayılarını, bilet

ücret ve tarifelerini, zaman ve güzergâhlarını belirlemek büyükşehir belediyesi görevleri

içerisinde sayılmıştır. Büyükşehir belediyelerinin bu görevlerini koordinasyon merkezleri

aracılığıyla yerine getirecekleri ve söz konusu koordinasyon merkezinin kararlarının

belediyeler ve bütün kamu kurum ve kuruluşlarıyla ilgililer için bağlayıcı olduğu belirtilmiştir

Yapılan incelemelerde ada içinde İdare tarafından herhangi bir yetki veya ruhsatı

olmamasına rağmen ücretsiz servis taşımacılığı yaptığı ve ayrıca ücret almak suretiyle UKOME

tarafından güzergâh olarak belirlenmeyen adreslere ulaşım hizmeti sağladığı görülmüştür.

Nitekim İdare tarafından ticari amaçla sağlanan ulaşım hizmeti gelir tarifesine işlenmiş ve 2024

yılı içerisinde 269.501,75 TL gelir elde edilmiştir.

Ancak yukarıda yer alan mevzuat hükümlerinden de anlaşılacağı üzere belediye sınırları

içerisinde toplu taşıma hizmeti hususunda tek yetkili İstanbul Büyükşehir Belediyesi olmakla birlikte servis taşımacılığı noktasında da plaka ve ruhsat verilmesi yine Büyükşehir Belediyesi

görevleri arasında sayılmaktadır.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından gerekli düzeltme işlemlerine

başlanacağı ifade edilmiş olup bulgu konusu hususa iştirak edilmiştir.

Sonuç olarak; İdare tarafından herhangi bir yetkisi olmamasına karşılık servis ve toplu

taşıma ile ilgili hizmetlere ilişkin mevzuat hükümlerine aykırı işlem tesis edilmemesi

gerekmektedir.

BULGU 3: İdareye Ait Çıkarma Gemisinde Herhangi Bir Muafiyet veya Ticari

İndirim Söz Konusu Olmamasına Rağmen Ücretsiz Geçişlerin Bulunması

İdarece adalar ile anakara arasında taşımacılık hizmeti sunan çıkarma gemisi

fiyatlandırmasında 4736 sayılı Kamu Kurum ve Kuruluşlarının Ürettikleri Mal ve Hizmet

Tarifeleri ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun’a aykırı şekilde ücretsiz

taşımaların bulunduğu görülmüştür.

5393 sayılı Belediye Kanunu’nun “Meclisin görev ve yetkileri” başlıklı 18’inci

maddesinin (f) bendinde aynen; “Kanunlarda vergi, resim, harç ve katılma payı konusu

yapılmayan ve ilgililerin isteğine bağlı hizmetler için uygulanacak ücret tarifesini belirlemek.”

denilmektedir.

2464 sayılı Belediye Gelirleri Kanunu’nun “Ücrete tabi işler” başlıklı 97’nci

maddesinde; “Belediyeler bu Kanunda harç veya katılma payı konusu yapılmayan ve ilgililerin

isteğine bağlı olarak ifa edecekleri her türlü hizmet için belediye meclislerince düzenlenecek

tarifelere göre ücret almaya yetkilidir. Belediyeye tekel olarak verilmiş işler kendi özel

hükümlerine tabidir” hükmüne yer verilmiştir.

4736 sayılı Kamu Kurum ve Kuruluşlarının Ürettikleri Mal ve Hizmet Tarifeleri ile Bazı

Kanunlarda Değişiklik Yapılması Hakkında Kanun’un 1’inci maddesinin birinci fıkrasında yer

alan; “Genel bütçeye dâhil daireler ile katma bütçeli idareler, bunlara bağlı döner sermayeli

kuruluşlar, kanunla kurulan fonlar, kefalet sandıkları, sosyal güvenlik kuruluşları, genel ve

katma bütçelerin transfer tertiplerinden yardım alan kuruluşlar, kamu iktisadi teşebbüsleri ve

bağlı ortaklıkları ile müesseseleri, il özel idareleri ve belediyeler ile bunların kurdukları birlik,

müessese ve işletmeler, özel bütçeli kuruluşlar, özelleştirme işlemleri tamamlanıncaya kadar,

24.11.1994 tarihli ve 4046 sayılı Kanuna tâbi kuruluşlar ve özel hukuk hükümlerine tâbi, kamunun çoğunluk hissesine sahip olduğu kuruluşlar, kamu banka ve kuruluşları ile bunlara

bağlı iş yerleri ve diğer kamu kurum ve kuruluşlarınca üretilen mal ve hizmet bedellerinde

işletmecilik gereği yapılması gereken ticarî indirimler hariç herhangi bir kişi veya kuruma

ücretsiz veya indirimli tarife uygulanmaz” hükümleri ile kamu hizmetlerinin ücretlerinde

indirim yapma yetkisi sınırlandırılmıştır. Aynı maddede “Cumhurbaşkanı birinci fıkra

hükmünden muaf tutulacak kişi veya kurumları tespit etmeye yetkilidir” denilmek suretiyle

mezkûr hizmetler ile ilgili muafiyetlerin Cumhurbaşkanı tarafından belirleneceği hüküm altına

alınmıştır.

Yukarıda belirtilen mevzuat hükümleri birlikte değerlendirildiğinde, belediyeler

tarafından 5393 sayılı Kanunda harç veya katılma payı konusu yapılmayan hizmetlerin

ücretlerini belirlemeye belediye meclisinin yetkili olduğu, bununla birlikte belediyeler

tarafından üretilen mal veya hizmetlerde ticari indirimler hariç herhangi bir kişi veya kurumun

bedelsiz faydalandırılamayacağı, söz konusu mal veya hizmetlerden muaf tutulacak kişi veya

kurumların Cumhurbaşkanı tarafından belirleneceği ifade edilmiştir.

Yapılan incelemelerde İdare tarafından adalar ile anakara arasında yük taşıma hizmeti

sağlanmakta ve bu hizmet mülkiyeti İdareye ait çıkarma gemisi ile yerine getirilmektedir.

Adalar Belediyesi tarafından gemi ile yük taşıma hizmetine ilişkin olarak Belediye

Meclisince belirlenen ücret tarifesi kapsamında gelir elde edilmektedir. Ancak herhangi bir

muafiyet veya ticari indirim söz konusu olmamasına rağmen 3.280 adet aracın çıkarma gemisi

ile bedelsiz olarak taşındığı görülmüştür.

Yukarıda yer alan denetim tespiti üzerine; İdare tarafından, bulguda yer alan 3280 adet

ücretsiz geçiş yapan araçlardan akülü adı altında taşınan 190 aracın, taşıma talimatının Adalar

Belediye Başkanlığı talebiyle yerine getirildiği, 197 adet aracın İSKİ ve İETT araçları

olduğu ve İBB gemisinin arızalı olması sebebiyle ücretsiz taşındığı, sayılanların dışında kalan

araçların 4736 Sayılı Kamu Kurum ve Kuruluşlarının Ürettikleri Mal ve Hizmet Tarifleri ile

Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 1. Maddesi 1. Fıkrasında yer alan

kurumlara ait araçlar olduğu ve Adalar Belediye Meclisinin 06.10.2023 tarih ve 2023/43 sayılı

kararı ekinde yer alan 2024 Ücret tarifesi İşletme Müdürlüğü Ücret Tarifesi Uygulama Esasları

Başlığının 20. Maddesine istinaden ücretsiz olarak taşınmasının yapıldığı belirtilmiştir.

İdare tarafından her ne kadar ücretsiz taşınan araçlara ilişkin Adalar Belediye Başkanlığı

talebi, kamu yararı, kamu aracı ve ücret tarifesinde yer alması gerekçe gösterilse de bulguda yer alan mevzuat hükmü gereğince kamu kurumları tarafından üretilen mal veya hizmetlerde

ticari indirimler hariç herhangi bir kişi veya kurumun bedelsiz faydalandırılamayacağı, söz

konusu mal veya hizmetlerden muaf tutulacak kişi veya kurumların Cumhurbaşkanı tarafından

belirleneceği ifade edilmiştir. Kaldı ki İdare tarafından Adalar ilçe sınırlarında yer alan kamu

kurumlarına mal getiren yüklenici firmaların da ücretsiz olarak taşındığı görülmüştür.

Açıklanan nedenlerle İdare tarafından bulgu konusu husus karşılanmamıştır.

Sonuç olarak; İdare gelirlerinde azalmaya yol açmamak adına mevzuatta belirtilen

zorunlu ya da ihtiyari indirim ve muafiyetler haricinde, İdarece sunulan ücrete tabi hizmetlerde

herhangi bir kişi veya kuruma indirim ya da muafiyet sağlanmaması gerekmektedir.

BULGU 4: Şartlı Bağış Olarak Alınan Taşıtın Amacı Dışında Kullanılması

Kınalıada’da kullanılmak üzere şartlı bağış olarak İdareye teslim edilen aracın

Büyükada’da kullanıldığı görülmüştür.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’n “Bağış ve Yardımlar” başlıklı

40’ıncı maddesinde; kamu idarelerine yapılan her türlü bağış ve yardımın gelir kaydedileceği,

nakdi olmayan bağış ve yardımların ilgili mevzuatına göre değerlemeye tâbi tutularak

kayıtlara alınacağı ifade edilmiştir. Aynı Maddenin devamında bağış ve yardımların, amaç

dışı kullanıldığı için geri istenildiği takdirde amaç dışı kullanım nedeniyle yapılan

harcamaların, sorumluluğu tespit edilenlere ödettirileceği belirtilmiştir.

5393 sayılı Belediye Kanunu “Meclisin Görev ve Yetkileri” başlıklı 18’inci maddesine

göre şartlı bağışların kabul edilmesi belediye meclisinin görev ve yetkileri içinde sayılmıştır.

Yukarıda yer alan mevzuat hükümleri birlikte değerlendirildiğinde Belediyeye şartlı

olarak bağış yapılabileceği, bu yardımın belediye meclisi kararıyla kabul edileceği ve

muhasebe kayıtlarına alınacağı ifade edilmiştir. Yine bu şartlı bağışların amacı dışında

kullanılmaması gerektiği ve bu sebeple bağışın geri istenmesi durumunda yapılan

harcamaların sorumluluğu bulunanlara ödettirileceği ifade edilmiştir.

Yapılan incelemelerde Adalar Belediyesi yetki alanında bulunan Kınalıada’da yeterli

araç olmaması sebebiyle bağışçı tarafından Kınalıada hizmetlerinde kullanılmak üzere araç

tahsis edilmiş ve Belediye Meclisi kararıyla söz konusu şartlı bağış kabul edilmiştir. Ancak

İdare tarafından Kınalıada hizmetlerinde kullanılmak üzere şartlı olarak bağışlanan taşınırın Kınalıada yerine Büyükada’da kullanıldığı tespit edilmiştir. Diğer bir ifade ile söz konusu araç

amacı dışında kullanılmakta olup bu durum mevzuata aykırılık oluşturmaktadır.

Yukarıda yer alan denetim tespiti üzerine; İdare tarafından, 2025 Yılı itibarıyla şartlı

bağış kriterlerine uyularak aracın Kınalıada da görevlendirildiği belirtilmiştir. İdare tarafından

bulgu konusu hususa iştirak edilmiştir.

Sonuç olarak; şartlı bağışlanan aracın amacı dışında kullanılması sebebiyle geri

istenilmesi durumunda yapılacak harcamaların sorumlusuna ödettirileceği düşünüldüğünde bir

an önce şartlı olarak bağışlanan taşınırın amacına uygun olarak kullanılmasının sağlanması

gerekmektedir.

BULGU 5: Taşınır Mal Yönetiminde Mevzuata Aykırı Uygulamaların Olması

İdarenin taşınır mal yönetimi ile ilgili olarak aşağıda belirtilen hatalı uygulamalar tespit

edilmiştir.

A) Taşınır Mal Programında Yer Alan Bazı Taşınırların Eksi Bakiye ile Yer

Alması

İdare taşınır mal programında yer alan bazı taşınırların eksi bakiye ile yer aldığı

görülmüştür.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 198’inci maddesinde; “(1) Bu

hesap, kurum faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve cihazları ile

döşeme, masa, koltuk, dolap, mobilya gibi uzun süre kullanılabilen varlıkların izlenmesi için

kullanılır.”

Aynı Yönetmeliği’n 199’uncu maddesinde; “(1) Demirbaşlar hesabına ilişkin borç ve

alacak kayıtları aşağıda gösterilmiştir.

a) Borç

1) Bütçeye gider kaydıyla edinilen demirbaş tutarları, bir taraftan bu hesaba borç, 103-

Verilen Çekler ve Gönderme Emirleri Hesabı veya ilgili diğer hesaplara alacak; diğer taraftan

830-Bütçe Giderleri Hesabına borç, 835-Gider Yansıtma Hesabına alacak kaydedilir.”

denilmektedir.

Yukarıda yer alan mevzuat hükümlerinden maddi duran varlıklar hesabı içerisinde yer

alan demirbaşlar hesabının borç karakterli bir hesap olduğu ve bu sebeple borç tarafının alacak

tarafına eşit ya da fazla olması gerektiği anlaşılmaktadır.

Yapılan incelemelerde İdare mali tablolarında taşınırların (stoklar hesabı ile maddi

duran varlıklar grubu) borç kalanı verdiği görülmektedir. Ancak mali tablolarda yer alan

taşınırların takibi için kullanılan taşınır programında eksi bakiyeli taşınırlar olduğu tespit

edilmiştir. Örneğin; taşınır programında yer alan kapaklı dolap sayısının – 11 adet olduğu,

görüntü monitörlerinin -6 adet olduğu görülmüştür.

Söz konusu durumda İdareye ait eksi bakiyeli taşınır olamayacağı için kullanılan

programın taşınırlara ilişkin sağlıklı veri üretmediği açıktır.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından eksi bakiye bulunan

kayıtların incelenmesi ve yazılımın hatalı veri üretmemesine ilişkin çalışma yapılması yönünde

yetkili firmaya yazı yazıldığı ifade edilerek bulgu konusu hususa iştirak edilmiştir.

Sonuç olarak İdareye ait taşınır sayımının bir an önce yapılması ve taşınır programı

tarafından hatalı veri üretilmemesine ilişkin çalışmaların ivedilikle yerine getirilmesi

gerekmektedir.

B) Dayanıklı Taşınırların Kullanıcılarına Taşınır Teslim Belgesi Karşılığı Teslim

Edilmemesi

İdare tarafından dayanıklı taşınırların kullanıcılarına teslim belgesi olmaksızın verildiği

görülmüştür.

10/10/2024 tarihli 32688 numaralı Resmî Gazete’de yayımlanarak yürürlüğe giren

Taşınır Mal Yönetmeliği’nin “Belge ve cetveller” başlıklı 10’uncu maddesinde taşınır kod

listesinde gösterilen kara taşıtları ve iş makinelerinin, bunları sürekli olarak kullanacak

personele verilmesinde Taşınır Teslim Belgesi düzenleneceği ifade edilmiştir.

Mezkûr Yönetmeliği’n “Dayanıklı taşınırların kullanıma verilmesi” başlıklı 23’üncü

maddesinde;

“(1)Tesis, taşıt ve iş makineleri haricindeki dayanıklı taşınırlar Taşınır İstek Belgesi

düzenlenmek suretiyle talep edilir. Talep edilen dayanıklı taşınırlar ilgilisine uygun Taşınır

Teslim Belgesi düzenlenerek kullanıma verili (2) Kara taşıt ve iş makinelerinin yetkili makamın onayına istinaden yönetiminden

sorumlu görevliye veya kullanıcısına verilmesinde ilgilisine uygun Taşınır Teslim Belgesi

düzenlenir.

(3) Kara taşıtlarının dışındaki taşıtların sorumluya veya kullanıcılarına devir ve

teslimine ilişkin usul ve düzenlenecek belgeler kamu idarelerince ayrıca belirlenir.

(5) Taşınır Teslim Belgesine dayanılarak Dayanıklı Taşınırlar Defterine gerekli kayıtlar

yapılır. Fişin birinci nüshası dosyasında saklanır. İkinci nüshası Taşınır Teslim Belgesiyle

taşınır teslim edilen görevlilere verilir…” denilmektedir.

Yukarıda yer alan mevzuat hükümleri birlikte değerlendirildiğinde; tesis, taşıt ve iş

makineleri dışında kalan dayanıklı taşınırların ilgilisine taşınır teslim belgesi düzenlenmek

suretiyle verileceği belirtilmiştir.

İdare taşınır mal işlemlerinin incelenmesi neticesinde, dayanıklı taşınırların

kullanıcılarına teslim belgesi olmaksızın verildiği tespit edilmiştir. Halbuki, dayanıklı

taşınırların ilgili personele taşınır teslim belgesi ile verilmesi hem taşınırların takip edilebilmesi

hem de muhtemel kamu zararlarının önlenebilmesi için elzemdir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından gerekli düzeltme işlemlerinin

yerine getirilmesi için tüm müdürlüklere yazı yazıldığı belirtilerek bulgu konusu hususa iştirak

edilmiştir.

Sonuç olarak dayanıklı taşınırlarının teslim belgesi olmaksızın kullanıcılara

verilmemesi gerektiği değerlendirilmektedir.

C) Tüketim Malzemeleri Listelerinin Harcama Birimlerince Mevzuatın Belirlediği

Süre İçerisinde Muhasebe Birimine Gönderilmemesi

İdare harcama birimleri tarafından kullanılan tüketim malzemelerine ilişkin listelerin

yasal süresi içerisinde muhasebe birimine gönderilmediği görülmüştür.

Taşınır Mal Yönetmeliği’nin “Taşınır giriş ve çıkış işlemlerinin muhasebe birimine

bildirilmesi” başlıklı 30’uncu maddesinde;

“…Muhasebe kayıtlarında “150-İlk Madde ve Malzemeler Hesabı’nda izlenen tüketim

malzemelerinin çıkışları için düzenlenen Varlık İşlem Fişleri muhasebe birimine gönderilmez.

Bunların yerine, kamu idarelerinde aylık dönemler itibarıyla tüketim malzemelerinin Taşınır II. Düzey Detay Kodu bazında düzenlenen onaylı bir listesi, ilgili dönemi takip eden dönemde,

son dönem listesi ise en geç yılın son iş günü mesai bitimine kadar muhasebe birimine

gönderilir. Bu sürelerde değişiklik yapmaya Bakanlık yetkilidir.” düzenlemesi yer almaktadır.

İdare taşınır mal işlemlerinin incelenmesi neticesinde; harcama birimlerince düzenlenen

tüketim malzemeleri listesinin muhasebe birimine aylık dönemler halinde gönderilmediği tespit

edilmiştir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından bulgu konusu hususa iştirak

edilmiştir.

Sonuç olarak tüketim malzemelerinin çıkış kayıtlarının yukarıda yer alan mevzuat

hükümleri uyarınca yapılması gerekmektedir.

BULGU 6: İşçilerin Birikmiş Yıllık Ücretli İzinlerinin Kanuna Uygun Olarak

Kullandırılmasına İlişkin Tedbirlerin Alınmaması

Belediyede çalışan işçilerin sosyal hakları olan yıllık ücretli izinlerinin, zamanında

düzenli olarak kullandırılmadığı ve bu nedenle birikmiş yıllık izin sürelerinin bulunduğu

görülmüştür.

4857 sayılı İş Kanunu’nun 53’üncü maddesinde işçilere yıllık izin verileceği ve yıllık

ücretli izin hakkından vazgeçilemeyeceği, 56’ncı maddesinde yılık iznin 53’üncü maddede

gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesinin zorunlu olduğu,

59’uncu maddesinde iş sözleşmesinin, herhangi bir nedenle sona ermesi halinde işçinin hak

kazanıp da kullanmadığı yıllık izin sürelerine ait ücretin sözleşmenin sona erdiği tarihteki ücreti

üzerinden kendisine veya hak sahiplerine ödeneceği, 60’ıncı maddesinde yıllık ücretli izinlerin,

yürütülen işlerin niteliğine göre yıl boyunca hangi dönemlerde kullanılacağı, izinlerin ne suretle

ve kimler tarafından verileceği veya sıraya bağlı tutulacağı, yıllık izninin faydalı olması için

işveren tarafından alınması gereken tedbirler ve izinlerin kullanılması konusuna ilişkin

hususların ilgili Bakanlık tarafından hazırlanacak bir Yönetmelik ile gösterileceği belirtilmiştir.

4857 sayılı Kanun’un 56’ncı maddesinde yer alan yılık iznin 53’üncü maddede

gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesinin zorunlu olduğu

hükmüne göre yıllık iznin kullandırılması esastır. Nitekim 4857 sayılı Kanun’un “Yıllık ücretli

izin hükümlerine aykırılık” başlıklı 103’üncü maddesinde, “Yıllık ücretli izni bu Kanunun 56

ncı maddesine aykırı olarak bölen veya izin ücretini 57’nci maddenin üç ve dördüncü fıkralarında belirtilen usule aykırı olarak ödeyen veya eksik ödeyen veya 59’uncu maddedeki

hak edilmiş izni kullanmadan iş sözleşmesinin sona ermesi halinde bu izne ait ücreti ödemeyen

veya 60’ıncı maddede belirtilen yönetmeliğin esas ve usullerine aykırı olarak izin

kullandırmayan veya eksik kullandıran işveren veya işveren vekiline bu durumda olan her işçi

için ikiyüzyirmi Türk Lirası idari para cezası verilir.” düzenlemesi mevcuttur.

Ayrıca Cumhurbaşkanlığı’nın 17.05.2024 tarihli ve 32549 sayılı Resmî Gazete’de

yayımlanan Tasarruf Tedbirleri konulu 2024/7 sayılı Genelge’sinde; 4857 sayılı Kanun

kapsamında çalışan işçilerin yıl içinde kazandıkları yıllık ücretli izin sürelerinin ilgili yıl

içerisinde, önceki yıllarda hak kazanıp kullanmadıkları yıllık izin sürelerinin de yürütülen

hizmetlerde aksamaya sebep olmayacak şekilde azami üç yıl içerisinde kullandırılması

gerektiği belirtilmiştir.

Yukarıda yer alan düzenlemelere göre işverenin yıllık izinleri kullandırma

yükümlülüğünü yerine getirmemesi ve işçinin de izin hakkından feragat etmesi mümkün

değildir. Diğer taraftan işçiler emekli olduklarında veya herhangi bir şekilde iş akitleri sona

erdiğinde mevzuat hükümleri gereği yıllık izin hakları ücrete dönüşmekte ve yıllık izin karşılığı

yapılacak olan bu ücret ödemesi de işçinin son ücreti üzerinden yapılacağından yüksek

tutarlarda ödeme yapılmasına neden olmaktadır. Ayrıca Anayasal bir hak olan yıllık izinlerin

kullandırılmaması durumunda idareler, 4857 sayılı İş Kanunu’nun 103’üncü maddesi gereğince

idari para cezası ile karşı karşıya kalabilmektedir.

Yapılan incelemede Belediyede görev alan kadrolu işçilerden 4 ünün 300 gün üzerinde,

6 işçinin 115 ile 270 gün arasında kullanmadığı izinlerinin olduğu tespit edilmiştir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından personel yetersizliği

nedeniyle izinlerin kullandırılmasında aksama yaşandığı, bundan sonra imkanlar ölçüsünde

izinlerin kullandırılmasına özen gösterileceği ifade edilmiştir.

Sonuç olarak, işçiler emekli olduklarında veya herhangi bir şekilde iş akitleri sona

erdiğinde mevzuat hükümleri gereği yıllık izin hakları işçinin son ücreti dikkate alınarak izin

ücreti ödeneceğinden idareler açısından öngörülemeyen giderlerin ortaya çıkmasına neden

olacaktır. Çalışan işçilerin yıllık ücretli izinlerinin, mevzuata uygunluk ve ek mali külfet

getirmemesi amacıyla biriktirilmeden, zamanında ve düzenli olarak kullandırılması

sağlanmalıdır.

BULGU 7: Bütçe İçi İşletmeye Ait Hesap ve İşlemlerde Hatalı Uygulamaların

Yapılması

İşletme Müdürlüğü bünyesinde kurulmuş olan Adalar Belediyesi Ulaşım Turizm Spor

Kültür Eğitim İşletmesine ait hesap ve işlemlerde hatalı uygulamalar yapıldığı görülmüştür.

A) Tahsilatlara İlişkin Muhasebe Kayıtlarının Zamanında Yapılmaması

İdare tarafından bütçe içi işletmenin faaliyetleri sonucu elde edilen tahsilatlara ilişkin

muhasebe kayıtlarının zamanında ve usulüne uygun olarak yapılmadığı görülmüştür.

5393 sayılı Belediye Kanunu’nun “İşletme tesisi” başlıklı 71’inci maddesinde;

belediyelerin, özel gelir ve gideri bulunan hizmetlerini Çevre, Şehircilik ve İklim Değişikliği

Bakanlığının izniyle bütçe içinde işletme kurarak yapabileceği düzenlenmiştir.

Mahalli İdareler Bütçe İçi İşletme Yönetmeliği’nin “Muhasebe yetkilisi” başlıklı 7’nci

maddesinde, mahalli idarenin muhasebe hizmetlerini yürüten muhasebe yetkilisinin işletmenin

de muhasebe yetkilisi olduğu belirtilmiş, “Muhasebe işlemleri” başlıklı 9’uncu maddesinde ise

işletme faaliyetlerine ait muhasebe işlemlerinin 10/3/2006 tarihli ve 26104 sayılı Resmî Gazete’

de yayımlanan Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği hükümlerine göre mahalli

idarenin muhasebe biriminde tutulacağı belirtilmiştir.

Diğer yandan, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun “Kayıt zamanı”

başlıklı 50’nci maddesinde; bir ekonomik değer yaratıldığında, başka bir şekle

dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda

muhasebeleştirileceği, bütün malî işlemlerin muhasebeleştirilmesinin ve her muhasebe

kaydının belgeye dayanmasının zorunlu olduğu ifade edilmiştir.

Ayrıca Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin “Yevmiye sistemi,

muhasebeleştirme belgeleri ve açılış kayıtları” başlıklı 43’üncü maddesinde ise; muhasebeye

konu olan işlemlerin, yevmiye tarih ve numara sırasına göre ve maddeler halinde yevmiye

defterine günlük olarak kaydedilerek usulüne göre büyük defter ve yardımcı defterlere sistemli

bir şekilde dağıtılması gerektiği düzenlenmiştir.

Yapılan incelemede; bütçe içi işletme faaliyetleri sonucu yapılan tahsilatların eş zamanlı

olarak İdarenin muhasebe kayıtlarında izlenmediği, günlük olarak yapılması gereken kayıtların,

aylık olarak toplu şekilde muhasebeleştirildiği tespit edilmiştir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından muhasebe kayıtlarında hata

olmaması amacıyla işlemlerin ay sonunda yapıldığı ve bundan sonra günlük olarak

kaydedileceği ifade edilmiştir. Her ne kadar idare tarafından muhasebe kayıtlarında hata

olmaması amacıyla toplu kayıt yapıldığı ifade edilse de hukuki dayanağı bulunmamaktadır. Söz

konusu uygulama, kamu mali yönetim sisteminde esas olan tahakkuk esaslı muhasebe ilkesiyle

çelişmektedir ve mali işlemler gerçekleştiği anda muhasebeleştirilmelidir.

Sonuç olarak, bütçe içi işletme faaliyetleri sonucu yapılan tahsilatların kayıt zamanına

uygun olarak mali hizmetler birimi tarafından ilgili hesaplarda izlenmesi gerekmektedir.

B) İşletmeye Gönderilen Ödeneklerin Kurumca Verilen Borçlar Hesabında

İzlenmemesi

Bütçe içi işletmeye iktisadi ve ticari işler için verilen ödeneğin muhasebeleştirme

işlemlerinde ve alacağın takibinde 132-Kurumca Verilen Borçlar Hesabının kullanılmadığı

görülmüştür.

Mahalli İdareler Bütçe İçi İşletme Yönetmeliği’nin “Bütçe işlemleri” başlıklı 8’inci

maddesinde; işletme ödeneğinin iktisadi ve ticari işler için nakit sermaye olarak kullanılacak

kısmının ekonomik sınıflandırmada borç verme kodunda gösterileceği ve bu ödenek işletme

adına açılmış bir özel hesaba aktarılmak suretiyle kullanılacağı, işletme ödeneğinden

kullanılmayan kısmın yıl sonunda iptal edileceği ve işletme faaliyetlerinden sağlanan gelir

fazlası veya kâr mahalli idare bütçesine gelir kaydedileceği hüküm altında alınmıştır.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 132-Kurumca Verilen Borçlardan

Alacaklar Hesabına ilişkin “Hesabın işleyişi” başlıklı 102’nci maddesinde: bütçedeki

ödeneğine dayanılarak yapılan ve vadesi bir yıl veya faaliyet dönemi ile sınırlı olan borç verme

işlemlerinden doğan alacaklar bir taraftan bu hesaba borç, 103-Verilen Çekler ve Gönderme

Emirleri Hesabına veya ilgili diğer hesaplara alacak; diğer taraftan 830- Bütçe Giderleri

Hesabına borç, 835-Gider Yansıtma Hesabına alacak kaydedileceği,

Bütçedeki ödeneğine dayanılarak verilen borçlardan yapılan tahsilatlarda ise bu hesaba

alacak, 102-Banka Hesabı ya da ilgili diğer hesaplara borç, diğer taraftan 800-Bütçe Gelirleri

Hesabına alacak, 805-Gelir Yansıtma Hesabına borç kaydedileceği,

hükümleri yer almaktadır.

Bu bağlamda, İşletmenin iktisadi ve ticari işleri için belirlenen ödeneğinin kullanılmak

üzere bankada açılan özel hesaba aktarıldıkça, 103-Verilen Çekler ve Gönderme Emirleri

Hesabına alacak, 132-Kurumca Verilen Borçlardan Alacaklar Hesabına borç, diğer taraftan 830-

Bütçe Giderleri Hesabına borç, 835-Gider Yansıtma Hesabına alacak; bütçedeki ödeneğe

dayanılarak verilen borcun tahsilinde ise 102-Banka Hesabına borç, 132-Kurumca Verilen

Borçlardan Alacaklar hesabına alacak, diğer taraftan 800 Bütçe Gelirleri Hesabına alacak, 805

Gelir Yansıtma Hesabına borç kaydedilmesi gerekmektedir.

Yapılan incelemede, bütçe içi işletmenin iktisadi ve ticari işler için kullanılan

ödeneğinin muhasebeleştirme işlemleri ve alacağın takibi için 132-Kurumca Verilen

Borçlardan Alacaklar Hesabının kullanılmadığı tespit edilmiştir.

Yukarıda yer alan denetim tespiti üzerine, İdare tarafından; İşletme Müdürlüğünden

Adalar Belediyesine aktarılan meblağlar olduğunu ve bu işlemin bütçe içi işletmenin muhasebe

kayıtlarında 131-Ortaklardan Alacaklar hesabında, Belediyenin muhasebe kayıtlarında ise 303-

Kamu İdarelerine Mali Borçlar hesabında izlendiği ifade edilmiştir. Ancak bütçe içi işletme ile

belediye arasında bir ortaklık ilişkisi bulunmaması nedeniyle muhasebe işlemlerinde 132-

Kurumca Verilen Borçlardan Alacaklar hesabının kullanılması gerekmekte olup idarenin

cevabı bulgu konusu hususu karşılamamaktadır.

Sonuç olarak; bütçe içi işletmenin iktisadi ve ticari işler için kullanılan ödeneğinin

kaydı, muhasebeleştirme işlemleri ile alacağın takibinin, yukarıda açıklaması yapılan ilgili

hesaplar kullanılarak yapılması gerekmektedir.

C) İşletme Tarafından Edinilen Taşınırların Belediye Muhasebe Kayıtlarında Yer

Almaması

Bütçe içi işletmede kullanılmak üzere edinilen taşınır malların İdarenin envanterinde

yer almadığı ve muhasebe kayıtlarında izlenmediği görülmüştür.

Mahalli İdareler Bütçe İçi İşletme Yönetmeliği’nin “İşletmenin Mahalli İdare Teşkilat

Yapısındaki Yeri” başlıklı 4’üncü maddesinin birinci fıkrasında; işletmenin, ilçe

belediyelerinde işletme müdürlüğü veya işletme ve iştirakler müdürlüğü şeklinde ayrı bir

hizmet birimi olarak kurulabileceği gibi, mevcut bir hizmet birimi içinde kurulabileceği

belirtilmiştir.

Yönetmelik’in “Bütçe İşlemleri” başlıklı 8’inci maddesinin üçüncü fıkrasında;