İstanbul °C

Sayıştay Başkanlığı Müfettişlerinin Yalova Belediyesi 2023 Denetim Raporu yayınlandı.

Yalova Belediyesinde Sayıştay Başkanlığı Müfettişlerinin 2023 yılı hesapları için 2024 yılında yaptığı denetimde 2023 Raporu Sayıştay Başkanlığının wep sayfasında yayınladı.

SAYIŞTAY BAŞKANLIĞI 2023 DENETİM RAPORU

BULGU LİSTESİ

BULGU LİSTESİ

A. Denetim Görüşünün Dayanağı Bulgular

1. Amortisman Ayrılmayan ve Kayıtlı Değerinden Daha Fazla Amortisman Ayrılan Duran Varlıkların Bulunması

2. Dış Mali Borçlara Kur Değerlemesinin Yapılmaması

3. Kıdem Tazminatı Karşılıklarına Ait Muhasebe Kayıtlarının Mevcut Durumu Yansıtmaması

4. Taşınmaz Envanterinin Tamamlanmaması ve Muhasebe Sistemi ile Uyumunun Sağlanamaması

5. Varlık Envanteri Hesaplarının Bakiyelerinin Gerçeği Yansıtmaması

6. Verilen Yatırım Avanslarının Bilançoda Gösterilmemesi

B. Diğer Bulgular

1. Sayıştay İlamlarının Tahsilinin Sağlanmaması ve Muhasebe Kayıtlarında Eksik Yer Alması

2. İşçilerin Birikmiş Yıllık Ücretli İzinlerinin Kanuna Uygun Olarak Kullandırılmasına İlişkin Tedbirlerin Alınmaması

3. Kaçak Yapılarla İlgili İmar Para Cezalarının Tahsil Edilmemesi .

4. Kurum Tarafından Ödenen Ceza Bedelinin Sorumlulara Rücu Edilmemesi

5. Kurumca Tespit Edilen Usulsüz Ödemelerin Tahsilatının Yapılmaması

6. Parasal Sınırlara Tabi Mal Alımlarında, Bütçeye Konulan Ödeneğin %10’unun Kamu İhale Kurulunun Uygun Görüşü Alınmadan Aşılması

7. Borçlanmanın Amacı Dışında Kullanılması

8. Sosyal Denge Tazminatı Sözleşmesine Konusu Dışında Hükümler Konulması

9. Belediye Tarafından Kamu Kurumuna Tahsis Edilen Taşınmazın 5393 Sayılı Belediye Kanunu’na Aykırı Şekilde Tahsis Amacı Dışında Gelir Getirici İşte Kullanılması

10. Taksi plakası hakkı ihalesinin süresiz yapılması

11. Belediye Sınırları İçindeki Bazı İşletmelerin, İşyeri Açma ve Çalışma Ruhsatı Olmaksızın

Faaliyette Bulunmalar

A. DENETİM GÖRÜŞÜNÜN DAYANAĞI BULGULAR

Bu bölümde, mali rapor ve tablolara verilen görüş ile ilgili olan bulgular yer almaktadır.

Sayıştay Başkanlığı Denetim raporu Bulgu 1

BULGU 1: Amortisman Ayrılmayan ve Kayıtlı Değerinden Daha Fazla Amortisman Ayrılan Duran Varlıkların Bulunması Duran varlıklara ilişkin amortisman işlemlerinin mevzuata uygun olarak yapılmadığı bunun sonucunda 257 Birikmiş Amortismanlar Hesabının mali tablolarda hatalı yer aldığı görülmüştür.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğinin 178’inci maddesinde 257 Birikmiş Amortismanlar Hesabı “Bu hesap, maddi duran varlık bedellerinin ekonomik ömrü içerisinde giderleştirilmesi ve hesaben yok edilmesini izlemek için kullanılır.” Şeklinde tanımlanmıştır.

04.11.2015 tarih ve 29522 sayılı Resmi Gazetede yayımlanan Muhasebat Genel Müdürlüğü Genel Tebliği “Amortisman Ve Tükenme Payları” (Sıra No: 47) isimli tebliğ maddi duran varlıklar için ayrılacak amortisman işlemlerini belirlemektedir.

257 Birikmiş Amortismanlar Hesabı incelendiğinde bazı varlıklar için hiç amortisman ayrılmadığı, bazı varlıklar için ise varlığın değerinden fazla amortisman ayrıldığı (ya da elden çıkarılan varlıkların amortismanlarının çıkarılmadığı) tespit edilmiştir.

Mevzuata göre duran varlıklardan 251 Yeraltı ve Yerüstü Düzenleri Hesabı ve 252 Binalar Hesabında yer alan taşınmazlar ile 253 Tesis, Makine ve Cihazlar Hesabı, 254 Taşıtlar Hesabı, 255 Demirbaşlar Hesabı ve 256 Hizmet İmtiyaz Varlıkları Hesabında yer alan varlıklar için amortisman ayrılması gerekmektedir.

Ayrılacak amortisman tutarının maddi duran varlığın değerinden fazla olamaması muhasebenin temel kurallarındandır.

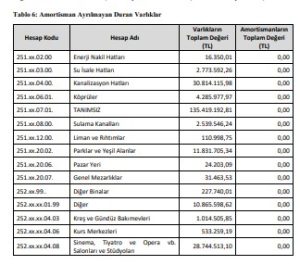

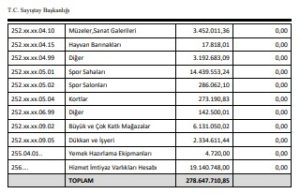

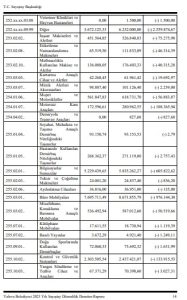

Ancak aşağıdaki tabloda görüleceği üzere çeşitli cinslerdeki 278.647.710,85-TL değerinde maddi duran varlık için 2023 yılı ve öncesinde hiç amortisman ayrılmamıştır.

Tablo 6: Amortisman Ayrılmayan Duran Varlıklar

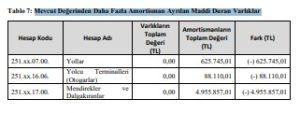

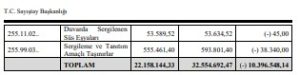

Ayrıca aşağıdaki tabloda görüleceği üzere çeşitli cinslerdeki 22.158.144,33-TL değerinde maddi duran varlık için 32.554.692,47-TL yani en az 10.396.548,14-TL fazladan amortisman ayrılmıştır. (Fark varlıklara %100 amortisman ayrılması gerektiğine göre hesaplanmıştır. Eğer %100’den daha az amortisman ayrılması gereken varlıklar varsa fazla

ayrılmış amortisman tutarı artabilecektir. Bu nedenle “en az” ifadesi kullanılmıştır.) Bunun sebeplerinin;

• Çıkışı yapılan varlıklar olduğu halde bu varlıklar için daha önceden ayrılan amortismanların 257 Birikmiş Amortismanlar Hesabından düşülmemesi,

• Tahsis verilen taşınmazların mülkiyet hesabından silinmesi şeklindeki muhasebeleştirme hataları,

olduğu düşünülmektedir.

Tablo 7: Mevcut Değerinden Daha Fazla Amortisman Ayrılan Maddi Duran Varlıklar

Amortismana tabi varlıklar için amortisman ayrılmaması nedeniyle, bilançoda 257 Birikmiş Amortismanlar Hesabı eksik, maddi duran varlıkların net değerleri fazla ve Faaliyet Sonuçları Tablosunda da amortisman giderleri eksik görünmektedir.

Buna karşılık amortismana tabi maddi duran varlıklar için kayıtlı maddi duran varlık tutarından en az 10.396.548,14-TL daha fazla amortisman ayrılması bilançoda 257 Birikmiş Amortismanlar Hesabının fazla gösterilmesine sebep olmaktadır.

Sayılan duran varlıklar için de amortisman ayrılması, elden çıkarılan varlıkların amortismanlarının da çıkarılması gerekmektedir.

Sayıştay Başkanlığı Denetim raporu Bulgu 3

BULGU 2: Dış Mali Borçlara Kur Değerlemesinin Yapılmaması Avrupa Yatırım Bankası (AYB) kredisiyle yaptırılan “İçme suyu isale hattı projesi” için alınan Avro cinsinden kredinin yıl sonu döviz kuru ile güncellenmediği tespit edilmiştir.

Genel Yönetim Muhasebe Yönetmeliğinin “Yabancı Kaynaklara İlişkin İlkeler” başlıklı 10’uncu maddesinde,

Dönem sonu bilanço gününde yabancı kaynak hesaplarında kayıtlı olup, yabancı para cinsinden takip ve ödemesi yapılan tutarların değerlemeye tabi tutularak ve raporlama tarihindeki değerleriyle mali raporlarda gösterilmesi gerektiği, Yabancı para cinsinden yapılan işlemler ve kur değişikliklerine ilişkin 19’uncu maddesinde yabancı para cinsinden izlenen varlıklar ve yabancı kaynakların raporlama tarihinde ilgili döviz kuru üzerinden değerlemeye tabi tutulup ve değerleme günündeki kur üzerinden muhasebe kayıtlarında gösterilmesi gerektiği ifade edilmiştir.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 310 Cari Yılda Ödenecek Dış Mali Borçlara ilişkin 246’ncı ve 410 Dış mali borçlara ilişkin 315’inci maddelerinde bu hesapta kayıtlı tutarların, ay sonu T.C. Merkez Bankası döviz satış kuru üzerinden değerlemesi sonucunda ortaya çıkan kur farkı artışları bu hesaba alacak, 630 Giderler Hesabına borç kaydedilmesi hükmedilmiştir.

T.C. Sayıştay Başkanlığı Yalova Belediyesi 2023 Yılı Sayıştay Düzenlilik Denetim Raporu 16

Yapılan incelemede; Avrupa Yatırım Bankası (AYB) kredisiyle yaptırılan içme suyu isale hattı projesi için alınan 13.410.740,05 Avro kredinin yıl sonu döviz kuru ile karşılığı 437.627.315,76TL (32,6326TL x 13.410.740,05 Avro) iken 410 hesapta 425.539.193,04TL kayıtlı bulunmakta olup 410 krediler hesabı olması gerekenden 12.088.122,72 TL az görünmektedir.

Kamu idaresi cevabında; bulgu konusuna katılındığı ve düzeltme kayıtlarının yapıldığı belirtilmiştir. Ancak, 2024 yılında yapılan düzeltme işlemlerinin 2023 yılı mali tablolarında yer alan hataya etkisi olmayacaktır.

Sonuç olarak, Avrupa Yatırım Bankası (AYB) kredisiyle yaptırılan “İçme suyu isale hattı projesi” için alınan Avro cinsinden kredinin yıl sonu döviz kuru ile güncellenmesi ve buna uygun olarak mali tablolara yansıtılması gerekmektedir.

Sayıştay Başkanlığı Denetim raporu Bulgu 3

BULGU 3: Kıdem Tazminatı Karşılıklarına Ait Muhasebe Kayıtlarının Mevcut Durumu Yansıtmaması Belediye bünyesinde çalışan işçiler için 2023 yılında kıdem tazminatı karşılığı ayrılmadığı görülmüştür.

1475 sayılı İş Kanunu’nun yürürlüğü devam eden “Kıdem tazminatı” başlıklı 14’üncü maddesine göre kıdem tazminatının hak edildiği durumlarda işçinin işe başladığı tarihten itibaren hizmet aktinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücretinden az olmayacak tutarda kıdem tazminatı ödenir. Kıdem tazminatının hesaplanması, son ücret üzerinden yapılır.

Genel Yönetim Muhasebe Yönetmeliği’nin “Temel kavramlar” başlıklı 5’inci maddesinde, muhasebe ilke ve kurallarının dayanağını oluşturan kavramlardan “dönemsellik ilkesi”, kamu idarelerinin faaliyetlerine ilişkin sonuçların diğer dönemlerden bağımsız olarak saptanması, “ihtiyatlılık ilkesi” ise muhasebe uygulamasında muhtemel risklere ve olaylara karşı Yönetmelikte belirtilen durumlarda karşılık ayrılması olarak açıklanmıştır. Kamu idareleri tarafından işçi statüsünde istihdam edilen personelin kıdem tazminatları için ihtiyaten karşılık ayrılması ve işçinin istihdamı nedeniyle yükümlülük altına girilen kıdem tazminatlarına ilişkin giderlerin yılları faaliyetlerine mal edilmesi Yönetmelik’in dönemsellik ve ihtiyatlılığa ilişkin bu hükümleri gereğidir.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin Kıdem Tazminatı Karşılıklarına ilişkin 281 ve 331’inci maddelerinde, ilgili mevzuatı uyarınca belirlenecek esaslar çerçevesinde hesaplanacak kıdem tazminatları karşılıklarının 472 Kıdem Tazminatı Karşılığı Hesabına alacak, 630 Giderler Hesabına borç ve vadeleri bir yılın altına düşen kıdem tazminatı karşılıklarının 472 Kıdem Tazminatı Hesabına borç, 372 Kıdem Tazminatı Karşılığı Hesabına

alacak kaydedileceği belirtilmiştir.

Yargıtay 9. Hukuk Dairesinin 28/6/2022 tarihli ve E:2022/6447, K:2022/8363 sayılı Kararında, 375 sayılı KHK’nın ek 20 nci maddesi çerçevesinde işçi statüsünde istihdam edilen personelin kıdem tazminatının son çalıştığı belediye tarafından ödenmesi, ödenen kıdem tazminatı tutarlarının personelin alt işverenlerde çalışma süresine bağlı olarak ilgili alt işverenlerden rücu edilmesi gerektiğinden, belediye şirketi dışındaki şirketler bünyesinde çalışılan süre hariç bu personelin kıdem tazminatı için de karşılık ayrılması gerekmektedir.

Yapılan incelemede, istihdam edilen sürekli işçi statüsündeki 163, Personel A.Ş. Bünyesindeki 983 personel için ayrılmış bulunan kıdem tazminatı karşılık tutarlarının mevcut durumu doğru yansıtmadığı tespit edilmiştir. İdarenin 31.12.2023 tarihi itibarıyla işçilerin hizmet süreleri ve kendilerine ödenebilecek azami (tavan) kıdem tazminatı tutarları dikkate alınarak yapılan hesaplamada toplam 216.914.598,77 TL kıdem tazminatı yükümlülüğü bulunduğu hesaplanmıştır. 31.12.2023 tarihli bilançoda 372 ve 472 Kıdem Tazminatı Karşılıkları Hesaplarında toplam 25.315.052,93 TL yer aldığı, kıdem tazminatı karşılıklarının toplam 191.599.545,84 TL az ayrıldığı görülmüştür.

Belediye bünyesinde çalışan işçiler için kıdem tazminatlarının güncel olarak hesaplanması ve mali tablolarda dönemsellik ilkesine uygun olarak yer alması gerekmektedir.

Sayıştay Başkanlığı Denetim raporu Bulgu 3

BULGU 4: Taşınmaz Envanterinin Tamamlanmaması ve Muhasebe Sistemi ile Uyumunun Sağlanamaması

Taşınmaz envanterinin tamamlanmadığı, muhasebe kayıtları ile envanter kayıtlarının uyuşmadığı, tahsis edilen ve alınan taşınmazların muhasebe kayıtlarında eksiklikler bulunduğu görülmüştür.

Kamu kurum ve kuruluşlarının mülkiyetinde, yönetiminde veya kullanımında bulunan taşınmazların kaydına ve icmal cetvellerinin düzenlenmesine ilişkin usul ve esaslar, 02.10.2006 tarih ve 26307 sayılı Resmi Gazete’de yayımlanan 13.09.2006 tarih ve 2006/10970 sayılı “Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik” ile belirlenmiştir.

Anılan Yönetmelik’in “Kayıt şekli” başlıklı 7’nci maddesine göre, idarelerin tapuya kayıtlı olan ya da olmayan taşınmazları ile irtifak hakkı tesisi, tahsis, kiralama ve kullanma izni verilmesi gibi yollarla kullanım hakkı kendilerine verilen taşınmazları, Yönetmelik hükümlerine uygun şekilde kayıt altına alması gerekmektedir.

Yapılan incelemede; taşınmazların envanterinde eksiklikler bulunduğu, envanteri yapılanların ise envanter değeri ile muhasebe değerinin uyuşmadığı, tahsis işlemlerinin muhasebeleştirilmesinde eksiklikler bulunduğu görülmüştür.

Taşınmaz kaydına ilişkin işlemlerin mevzuata uygun olarak tamamlanması gerekmektedir.

Sayıştay Başkanlığı Denetim raporu Bulgu 5

BULGU 5: Varlık Envanteri Hesaplarının Bakiyelerinin Gerçeği Yansıtmaması Varlık envanteri hesaplarından bazılarının ters bakiye verdiği görülmüştür.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin varlık hesaplarına ilişkin 47- 229’uncu maddelerine göre, Yönetmeliğin yürürlük tarihinden önce mevcut olan varlıklardan envanteri yapılanların değerleri ilgili varlık hesabına borç, 500 Net Değer/Sermaye Hesabına alacak kaydedilmesi gerekmektedir. Bu durumda 500.02 Varlık Envanteri hesapları (Amortisman hesapları hariç) sadece alacak bakiyesi verebilir. “500.02.03.09 Birikmiş

Amortismanlardan Envanteri Yapılanlar” hesabı ise sadece borç bakiyesi verebilir.

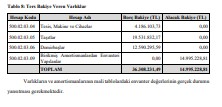

Yapılan incelemede aşağıdaki varlık envanteri hesaplarının toplam 36.308.231,49 TL borç bakiyesi verdiği, “500.02.03.09 Birikmiş Amortismanlardan Envanteri Yapılanlar” hesabının ise 14.995.228,81 TL alacak bakiyesi verdiği görülmüştür. Bu durumun daha önceden yapılmış olan envanterlerin düzeltilmesi çalışmasından kaynaklandığı tespit edilmiştir.

Tablo 8: Ters Bakiye Veren Varlıklar

Varlıkların ve amortismanlarının mali tablolardaki envanter değerlerinin gerçek durumu

yansıtması gerekmektedir.

Sayıştay Başkanlığı Denetim raporu Bulgu 6

BULGU 6: Verilen Yatırım Avanslarının Bilançoda Gösterilmemesi Avrupa Yatırım Bankası (AYB) kredisiyle yaptırılan İçme suyu isale hattı projesi için yükleniciye ödenen Avro cinsinden avanstan kalan tutarın 259 Yatırım avansları hesabında gösterilmediği tespit edilmiştir.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğin 206 ve 207’inci maddelerinde, yurt içi veya dışından maddi duran varlıklar edinimiyle ilgili olarak verilen yatırım avanslarının 259 Yatırım avansları hesabına borç, verilen avanslardan yapılan mahsupların bu hesaba alacak kaydedileceği belirtilmiştir.

Genel Yönetim Bütçe ve Muhasebe Yönetmeliğin “Yabancı para cinsinden yapılan işlemler ve kur değişikliklerine ilişkin 19’uncu maddesinde yabancı para cinsinden yapılan parasal bir işlemin ilk kayda alındığı gün ile değerleme günü ya da ödeme günü arasındaki kurlarda değişme olduğunda ortaya çıkan kur farkları oluştukları dönemlerde gelir veya gider olarak kaydedileceği, yabancı para cinsinden izlenen varlıklar ve yabancı kaynakların raporlama tarihinde ilgili döviz kuru üzerinden değerlemeye tabi tutulup ve değerleme günündeki kur üzerinden muhasebe kayıtlarında gösterilmesi gerektiği ifade edilmiştir.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğinin 259 Yatırım avansları hesabına ilişkin maddelerde ilgili döviz kurunun ne olduğu belirtilmemekle birlikte, yönetmeliğin dövizle ilgili diğer bütün maddelerinde “Türkiye Cumhuriyet Merkez Bankası döviz satış kuru” zikredilmiştir.

Yapılan incelemelerde, Avrupa Yatırım Bankası (AYB) kredisiyle yaptırılan İçme suyu isale hattı projesi için yükleniciye 2.596.422,28 Avro avans ödendiği, bu avansın 2.027.684,59 Avro’nun mahsup edildiği, yıl sonu itibariyle 568.737,69 Avro’nun mahsubunun yapılmadığı, buna rağmen kalan bu avans tutarının bilançoda da gösterilmediği tespit edilmiştir.

Bu durum kurumun varlıklarından 259 Yatırım avansları hesabının 18.559.389,54 TL (32,6326 TL x

568.737,69 Avro) az görünmesine yol açmaktadır.

Bu itibarla, Avrupa Yatırım Bankası (AYB) kredisiyle yaptırılan İçme suyu isale hattı projesi için yükleniciye ödenen Avro cinsinden avanstan kalan tutarın 259 Yatırım avansları hesabında gösterilmesi gerekmektedir.

B. DİĞER BULGULAR

Bu bölümde, mali rapor ve tablolara verilen görüş ile ilgili olmayan bulgular yer almaktadır.

BULGU 1: Sayıştay İlamlarının Tahsilinin Sağlanmaması ve Muhasebe Kayıtlarında Eksik Yer Alması Sayıştay ilamlarının muhasebe kayıtlarına eksik alındığı, tahsili sağlanmadığı için zamanaşımına uğrayarak kayıtlardan çıkarılan Sayıştay ilamları bulunduğu tespit edilmiştir.

6085 sayılı Sayıştay Kanunu’nun “İlamların infazı” başlıklı 53’üncü maddesinde Sayıştay ilamları kesinleştikten sonra doksan gün içerisinde yerine getirilmesi gerektiği, ilam hükümlerinin yerine getirilmesinden ilamların gönderildiği kamu idarelerinin üst yöneticilerinin sorumlu olduğu belirtilmiştir.

Kanunun “Kamu idareleri ve görevlilerinin sorumluluğu” başlıklı 9’uncu maddesinde de Sayıştay ilamlarının infazını izlemeyen ve gereklerini yerine getirmeyenler hakkındaki yaptırımlar sayılmıştır.

19.10.2006 tarih ve 26324 sayılı Resmi Gazete’de yayınlanan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik’in 12’inci maddesinde, kamu zararından doğan alacakların, sorumlulardan, zararın oluştuğu tarihten itibaren ilgili mevzuatına göre hesaplanacak faiziyle birlikte tahsil edileceği belirtilmiştir.

“Kamu zararından doğan alacaklarda faiz” başlıklı 18’inci maddesine göre, Sayıştay ilâmları ile tespit olunan kamu zararından doğan alacaklarda faiz başlangıç tarihi, ilâmda faizin başlangıcı hakkında hüküm varsa belirtilen tarih, aksi takdirde karar tarihi olup, sorumlular ve/veya ilgililerce yapılan ödeme tutarının, alacak aslı ile faiz tutarının tamamını karşılamaması halinde ödenen tutarın vadesi gelmiş alacak aslına ve faizine orantılı olarak mahsup edilmesi hükmedilmiştir.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 140 Kişilerden alacaklar hesabına ilişkin 111’inci maddesine göre; Sayıştay ilamları ile borç hükmolunan tutarların bu hesapta izlenmesi gerekmekte olup, ilamın kesinleştiği bildirilince icra takibine başlanmalıdır.

Yönetmeliğin 112’nci maddesine göre; Sayıştay tarafından tebliğ edilen ilam içerisinde daha önce kişilerden alacaklar hesabına alınarak takipsizlik nedeniyle zamanaşımına uğratılmış paraların bulunduğu anlaşıldığı takdirde bu tutarlar, zamanaşımına uğratan sorumluları borçlandırmak ve eski borç kayıtlarını kapatmak üzere bu hesaba alacak ve borç kaydedilmesi gerekmektedir.

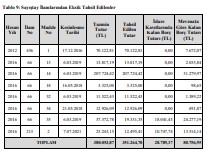

Yapılan incelemede, 2008 yılı hesabının yargılanması neticesinde kesinleşen 7.117,36 TL alacağın süresi içinde tahsil edilmeyerek zamanaşımına uğratıldığı ve 2023 yılı içinde muhasebe kayıtlarından silindiği görülmüştür.

Ayrıca, ayrıntısı aşağıdaki tabloda sunulan, 2012 ve 2016 yıllarına ilişkin yargılamalar sonucunda hükmedilen toplam 380.053,87 TL kamu zararına ilişkin toplam 351.264,72 TL tahsilat bulunduğu, ancak bu tahsilatlarda faiz hesaplamasının hatalı yapıldığı, ödenen tutarın alacak aslına ve faizine orantılı olarak mahsup edilmediği görülmüştür.

Yapılan tahsilatın alacak aslı ile faiz tutarının tamamını karşılamaması halinde, ödenen tutarın vadesi gelmiş alacak aslına ve faizine orantılı olarak mahsup edilerek yapılan hesaplama sonucu, 80.756,95 TL kişi borcu kalması gerekmekte olup, muhasebe kayıtlarında toplam 28.789,17 TL kişi borcu kaldığı görülmüştür. Faizin hatalı muhasebeleştirilmesi nedeniyle kişi borçlarının 51.967,78 TL eksik göründüğü tespit edilmiştir.

Tablo 9: Sayıştay İlamlarından Eksik Tahsil Edilenler

Kamu idaresi cevabında; bulgu konusuna katılındığı ve düzeltme kayıtlarının yapıldığı belirtilmiştir. Ancak, 2024 yılında yapılan düzeltme işlemlerinin 2023 yılı mali tablolarında yer alan hataya etkisi olmayacaktır.

Sayıştay ilamlarının ve tahsilatlarının mevzuatta gösterildiği şekilde muhasebe kayıtlarına alınması ve kesinleşen ilamların zamanında tahsilatının sağlanarak zamanaşımına uğratılmaması, zamanaşımına uğratılan kamu zararlarının sorumlar adına yeniden kaydedilmesi gerekmektedir.

Sayıştay Başkanlığı Denetim raporu Bulgu 2

BULGU 2: İşçilerin Birikmiş Yıllık Ücretli İzinlerinin Kanuna Uygun Olarak Kullandırılmasına İlişkin Tedbirlerin Alınmaması Belediyede çalışan işçilerin sosyal hakları olan yıllık ücretli izinlerinin zamanında düzenli olarak kullandırılmadığı ve bu nedenle birikmiş yıllık izin sürelerinin bulunduğu görülmüştür.

Anayasa’nın “Çalışma şartları ve dinlenme hakkı” başlıklı 50’nci maddesinde; dinlenmenin çalışanların hakkı olduğu ve bu haklar ile şartlarının kanunla düzenleneceği hüküm altına alınmıştır.

4857 sayılı İş Kanunu’nun 53’üncü maddesinde işçilere yıllık izin verileceği ve yıllık ücretli izin hakkından vazgeçilemeyeceği; 56’ncı maddesinde yıllık iznin 53’üncü maddede gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesinin zorunlu olduğu; 59’uncu maddesinde iş sözleşmesinin herhangi bir nedenle sona ermesi halinde işçinin hak kazanıp da kullanmadığı yıllık izin sürelerine ait ücretin, sözleşmenin sona erdiği tarihteki

ücreti üzerinden kendisine veya hak sahiplerine ödeneceği; 60’ıncı maddesinde yıllık ücretli izinlerin, yürütülen işlerin niteliğine göre yıl boyunca hangi dönemlerde kullanılacağı, izinlerin ne suretle ve kimler tarafından verileceği veya sıraya bağlı tutulacağı, yıllık izninin faydalı olması için işveren tarafından alınması gereken tedbirler ve izinlerin kullanılması konusuna ilişkin usuller ile işverence tutulması zorunlu kayıtların şekline ilişkin hususların ilgili Bakanlık tarafından hazırlanacak bir Yönetmelik ile gösterileceği belirtilmiştir.

Bu Kanun hükmüne istinaden 03.03.2004 tarih ve 25391 sayılı Resmi Gazete’de yayımlanan Yıllık Ücretli İzin Yönetmeliği’nde de yıllık izinlerin kullanımı ile ilgili olarak İş Kanunu’na benzer düzenlemeler yapılmıştır.

Aynı Kanun’un 103’üncü maddesinde ise yıllık ücretli izni bu Kanun’un 56’ncı maddesine aykırı olarak bölen veya hak edilmiş izni kullanmadan iş sözleşmesinin sona ermesi halinde bu izne ait ücreti ödemeyen veya belirtilen Yönetmelik’in esas ve usullerine aykırı olarak izin kullandırmayan veya eksik kullandıran işveren veya işveren vekiline bu durumda olan her işçi için ikiyüzyirmi Türk Lirası (2023 yılında 1.683 TL) idari para cezası verileceği

hükme bağlanmıştır.

Ayrıca Cumhurbaşkanlığı’nın 30.06.2021 tarih ve 31527 sayılı Resmi Gazete’de yayımlanan Tasarruf Tedbirleri konulu 2021/14 sayılı Genelge’sinde; 4857 sayılı Kanun kapsamında çalışan işçilerin yıl içinde kazandıkları yıllık ücretli izin sürelerinin ilgili yıl içerisinde, önceki yıllarda hak kazanıp kullanmadıkları yıllık izin sürelerinin de yürütülen hizmetlerde aksamaya sebep olmayacak şekilde azami üç yıl içerisinde kullandırılması gerektiği belirtilmiştir.

Yukarıda yer alan düzenlemelere göre işverenin yıllık izinleri kullandırma yükümlülüğünü yerine getirmemesi ve işçinin de izin hakkından feragat etmesi mümkün değildir. Diğer taraftan işçiler emekli olduklarında veya herhangi bir şekilde iş akitleri sona erdiğinde mevzuat hükümleri gereği yıllık izin hakları ücrete dönüşmekte ve yıllık izin karşılığı yapılacak olan bu ücret ödemesi de işçinin son ücreti üzerinden yapılacağından yüksek tutarlarda ödeme yapılmasına neden olmaktadır.

Ayrıca Anayasal bir hak olan yıllık izinlerin kullandırılmaması durumunda idareler, 4857 sayılı İş Kanunu’nun 103’üncü maddesi gereğince idari para cezası ile karşı karşıya kalabilmektedir.

Yapılan incelemede Belediyede görev alan kadrolu 163 işçiden 11’inin 80 ile 100 gün arasında, 27’sinin 100 ile 200 gün arasında, 22’sinin 200 günden fazla kullanmadığı izinlerinin olduğu tespit edilmiştir. Bu işçiler emekli olduklarında veya herhangi bir şekilde iş akitleri sona erdiğinde mevzuat hükümleri gereği yıllık izin hakları işçinin son ücreti dikkate alınarak izin ücreti ödeneceğinden idareler açısından öngörülemeyen giderlerin ortaya çıkmasına neden olacaktır.

Sonuç olarak, Belediyede çalışan işçilerin yıllık ücretli izinlerinin, mevzuata uygunluk ve belediyeye ek mali külfet getirmemesi amacıyla biriktirilmeden, zamanında ve düzenli olarak kullandırılması sağlanmalıdır.

Sayıştay Başkanlığı Denetim raporu Bulgu 3

BULGU 3: Kaçak Yapılarla İlgili İmar Para Cezalarının Tahsil Edilmemesi Kaçak yapılarla ilgili olarak kesilen imar para cezalarının önemli bir kısmının tahsilatının sağlanamadığı tespit edilmiştir.

3194 sayılı İmar Kanunu’nun 42’nci maddesinde ruhsata aykırı veya ruhsatsız yani kaçak yapılar sebebiyle verilecek idari para cezalarının içeriği ve esasları düzenlenmiştir.

Kanunun başlıklı 42’nci maddesinde; “Bu maddede belirtilen ve imar mevzuatına aykırılık teşkil eden fiil ve hallerin tespit edildiği tarihten itibaren on iş günü içinde ilgili idare encümenince sorumlular hakkında, üstlenilen her bir sorumluluk için ayrı ayrı olarak bu maddede belirtilen idari müeyyideler uygulanır” denilmektedir.

Ruhsat almaksızın ya da ruhsata, ruhsat eklerine, projelere veya imar mevzuatına aykırı olarak yapı yapılırsa yapı sahibine, yapı müteahhidine ya da aykırılığı altı iş günü içinde idareye bildirmeyen fenni mesullere, İmar Kanunu 18, 28, 32, 33, 34, 35, 36, 37, 40 ve 41’inci maddelerdeki mükellefiyetleri yerine getirmemek ya da bu maddelere aykırı davranışlarda yapı veya parsel sahibine, harita, plan, etüt ve proje müelliflerine yapı müteahhidi ve şantiye şefine,

İmar Kanunu 39’uncu maddeye göre tehlike arz eden binayı yıkmayan yapı sahibine, muhtarlık izni olmaksızın yapı yapan yapı sahibine ceza verilir. Belediye sınırları içinde belediye encümeni, belediye sınırları dışında il (genel meclisi) encümeni tarafından ceza uygulanır.

İmar cezaları, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 37’nci maddesi gereğince, kararın ilgiliye tebliğinden itibaren 1 ay içinde ödenir. Bu süre içinde ödenmeyen imar para cezaları hakkında 6183 sayılı Kanun gereğince tahsil usulüne geçilir.

İmar para cezasını 1 ay içinde ödemeyen ilgili adına ödeme emri düzenlenir. Ödeme emrine rağmen imar para cezası ödenmezse haciz işlemlerine başlanır.

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun uyarınca tahsil yoluna başvurulabileceği gibi genel haciz yoluyla takip yoluna da başvurabileceği Yargıtay tarafından kabul edilmektedir.

İmar para cezasının kamu alacağı olması nedeniyle, ilamsız icra takibi yapılabileceği Yargıtay ilamlarında yer almaktadır. Yargıtay, imar para cezasının genel haciz yoluyla takip edilemeyeceğine ilişkin bir yasal düzenleme bulunmaması nedeniyle, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun uyarınca tahsil yoluna başvurabileceği gibi genel haciz yoluyla takip yoluna da başvurabileceğini kabul etmektedir .

(Yargıtay 4. Hukuk Dairesinin 14.02.2017 tarih ve E:2016/14342, K:2017/883 sayılı kararı). İdarece önceki yıllardan gelen 11.789.239,36 TL ve 2023 yılı içinde tahakkuk eden 14.355.705,38 TL olmak üzere toplam kesilen 26.144.944,74 TL imar para cezasının 2023 yılı içinde 8.165.681,84 TL’sinin tahsil edildiği yada iptal edildiği, yıl sonu bakiye toplamının 17.979.262,90 TL olduğu görülmüştür. Konu 2022 yılı denetim raporuna da alınmış olup alacaklar artmaya devam etmektedir.

Kesinleşen para cezalarının zamanında tahsilatının sağlanmasının uygun olacağı değerlendirilmektedir.

Sayıştay Başkanlığı Denetim raporu Bulgu 4

BULGU 4: Kurum Tarafından Ödenen Ceza Bedelinin Sorumlulara Rücu Edilmemesi Yalova Belediyesi’ne ait Toptancı Halinde, Gümrük ve Ticaret Bakanlığı tarafından 2016 yılında yapılan denetimde “5957 sayılı Sebze ve Meyveler İle Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun” da öngörülen işlerin bir kısmının yapılmadığı tespit edilerek 100.000.-TL idari para cezasının uygulandığı, bu cezanın Kurumca İdare Mahkemesine iptali için götürüldüğü, mahkemenin kaybedilmesi üzerine cezanın Kurum bütçesinden ödendiği, ancak söz konusu işlerin bir kısmının Kurumca hala yerine getirilmediği ve ödenen cezanın da sorumlularına rücu edilmediği görülmüştür.

07.07.2012 tarih ve 28346 sayılı Resmi Gazete’de yayımlanan Sebze ve Meyve Ticareti ve Toptancı Halleri Hakkında Yönetmelik’in 9’ uncu maddesinin üçüncü fıkrasında işyeri sayısının otuzdan az olamayacağının hüküm alıma alınmış olmasına karşın Kanunun öngördüğü süre olan yürürlüğe giriş tarihinden (01.01.2012) itibaren üç yıl içinde (01.01.2015’e kadar) Yalova Belediyesi Toptancı Halinde işyeri sayısının 30’a tamamlanmadığı, sekizinci fıkrasında toptancı hallerinin kapasitesi göz önünde bulundurularak yeterli sayı ve özellikteki güvenlik kameralarının uygun alanlara yerleştirileceği hükmüne karşın Kanunun öngördüğü süre olan (01/01/2012) itibaren üç yıl içinde (01.01.2015’e kadar) güvenlik kamerası sisteminin kurulmadığı anlaşılmıştır.

“5957 sayılı Sebze ve Meyveler İle Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun” un, Geçici 1’inci maddesinde; “Geçici Madde 1 – (1) Bu Kanunun yürürlüğe girdiği tarihten önce kurulmuş olan toptancı hallerinden;

a) Bu Kanunun yürürlüğe girdiği tarihten itibaren bir yıl içinde 16’ncı maddenin üçüncü fıkrasında belirtilen görev ve yükümlülüklerini yerine getirmek için ihtiyaç duyulan bilgi işlem sistemini kurmayan ve lüzumlu diğer teknik donanımı sağlamayanlara,

b) Bu Kanunun yürürlüğe girdiği tarihten itibaren üç yıl içinde 3’üncü maddenin birinci fıkrasında belirtilen halin sınıfına, büyüklüğüne ve işlem hacmine göre yönetmelikle belirlenen müzayede, depolama, tasnifleme ve ambalajlama tesisleri ile laboratuvar ve soğuk hava deposu gibi diğer asgarî koşulları oluşturmayanlara Bakanlık tarafından 100.000.-Türk Lirası idarî para cezası verilir. Bakanlık bu yetkisini mahallin mülkî idare amirine devredebilir.

(2) Birinci fıkra uyarınca idarî para cezası verilen toptancı hallerinden, idarî para cezasının verilmesine ilişkin kararı takip eden bir yıl içinde birinci fıkranın (a) veya (b) bentlerindeki hükümlerin gereğini yerine getirmeyenlerin faaliyetleri, aykırılık giderilene kadar Bakanlık tarafından durdurulur. Bakanlık bu yetkisini mahallin mülkî idare amirine devredebilir.” denilmektedir.

Anılan Kanuna dayanarak hazırlanan “Sebze ve Meyve Ticareti ve Toptancı Halleri Hakkında Yönetmelik”in “Toptancı Halinde Bulunması Gereken Hizmet Tesisleri ve Özellikleri” başlıklı 9’uncu maddesinin üçüncü fıkrasında; Toptancı halinde toplam işyeri sayısının otuzdan az olamayacağı, sekizinci fıkrasında ise can ve mal güvenliğinin sağlanması amacıyla, toptancı hallerinin kapasitesi göz önünde bulundurularak yeterli sayı ve özellikteki güvenlik kameraları uygun alanlara yerleştirileceği hükmü yer almaktadır.

Yönetmeliğin “Geçiş Hükümleri” başlıklı Geçici 1’inci maddesinin ikinci fıkrasında ise; “1.1.2012 tarihinden önce kurulmuş toptancı halleri, 1.1.2015 tarihine kadar 9 uncu maddede belirtilen zorunlu hizmet tesislerini oluşturur… Bu tesisleri oluşturmayanlara mahallin mülkî idare amiri tarafından 100.000-Türk Lirası İdarî para cezası verilir” denilmektedir.

Toptancı Halinde iş yeri sayısının 30 olması gerekirken 24 adet işyeri olduğu, güvenlik kamerası sisteminin kurulmadığı görülmüş ve bu gerekçelerle Belediyeye 100.000.-TL idari para cezası uygulanmıştır. Kurum cezanın iptali için mahkemeye başvurmuş, ancak mahkeme tarafından ceza onanmış ve söz konusu ceza Kurumca ödenmiştir.

Kurum yetkililerinden alınan bilgi doğrultusunda söz konusu tesislerin henüz tamamlanmadığı anlaşılmıştır.

5957 sayılı Kanunu yukarıya alınan Geçici 1’inci madde ikinci fıkrasında; “(2) Birinci fıkra uyarınca idarî para cezası verilen toptancı hallerinden, idarî para cezasının verilmesine ilişkin kararı takip eden bir yıl içinde birinci fıkranın (a) veya (b) bentlerindeki hükümlerin gereğini yerine getirmeyenlerin faaliyetleri, aykırılık giderilene kadar Bakanlık tarafından durdurulur.” denilmektedir.

Bu durumda ilgili Bakanlık tarafından yapılacak olan denetimde anılan Kanun gereği toptancı hal faaliyetlerinin durdurulacağı aşikârdır. Bu nedenle anılan Kanun ve Yönetmelikte öngörülen hususların yerine getirilmesi gerekmektedir.

Ayrıca ödenen cezanın sorumlularına rücu edilmediği görülmüştür. Kamu görevlilerinin yetkilerini kullanırken veya görevlerini yaparken kusurlu davranışları ile sebep oldukları zararların idare tarafından tazmin edilmesinden sonra, idarenin kusurlu kamu görevlisine kusuru oranında rücu edilmesi hukuk devleti ilkesinin bir gereğidir. İdarenin kamu görevlisine rücu etmesi konusunda Anayasanın 40/3 ile 129/5’de ve 657 Sayılı Devlet Memurları Kanunu’nun 12’nci maddesinde rücu müessesesi ve rücu hakkı düzenlenmiştir. 657 sayılı Kanunun 12’nci maddesinde;

“Kişisel sorumluluk ve zarar:

Madde 12 – Devlet memurları, görevlerini dikkat ve itina ile yerine getirmek ve kendilerine teslim edilen Devlet malını korumak ve her an hizmete hazır halde bulundurmak için gerekli tedbirleri almak zorundadırlar.

Devlet memurunun kasıt, kusur, ihmal veya tedbirsizliği sonucu idare zarara uğratılmışsa, bu zararın ilgili memur tarafından rayiç bedeli üzerinden ödenmesi esastır.

Zararların ödettirilmesinde bu konudaki genel hükümler uygulanır.” Denilmektedir.

Rücu, kamu hizmetinin yürütülmesinde kamu görevlilerinin kusuru ile neden olduğu ve idare adına hareket eden kamu görevlileri tarafından gerçekleştirildiği için tazminat ödeyen idarenin kişisel kusuru bulunan kamu görevlilerinin sorumluluklarının devamı için başvurması gereken bir yol olarak düzenlenmiştir.

Kişisel kusur, kamu görevlisinin, kamu hizmetinin yürütülmesinde yetkilerini kullanırken ve görevini yerine getirirken görevle ilgili yükümlülüklerini yerine getirmemesidir.

Her bir görevli, kanunlar çerçevesinde yapması gereken iş ve işlemlerden sorumludur.

İdarelerin gelir, gider ve mallarına ilişkin iş ve işlemlerini yürütenler, bu eylem ve işlemlerinin kanunlara, tüzüklere ve yönetmeliklere uygun olarak yerine getirilmesinden sorumludurlar.

Sorumluluk, memurun yaptığı işin hesabını vermesi gereğidir.

Yetkisini görevin gereğine uygun olarak kullanıp kullanmadığı, işi verilen amacına uygun olarak gerçekleştirip gerçekleştirmediğinin sorgulanmasıdır.

Devlete verilen zararlar hakkında, 657 sayılı Kanunun 13’üncü maddesi uyarınca yürürlüğe konulan “Devlete ve Kişilere Memurlarca Verilen Zararların Nevi ve Miktarlarının Tespiti, Takibi, Amirlerinin Sorumlulukları, Yapılacak Diğer İşlemler Hakkında Yönetmelik” in uygulanacağını hüküm altına almıştır.

Yönetmeliğin aşağıya alınan maddelerinde kamu görevlilerinin kusurlu davranışlarını ve oluşacak zararlardan sorumlu tutulacaklarına ilişkin hükümler yer almaktadır;

“Madde 3-

1- Kasti zarar: Memurların idare veya kişilere bile bile, isteyerek zarar vermesi halidir.

2- İhmal sonucu zarar: Memurların sorumlu oldukları işlere gerekli özeni göstermemeleri veya işleri savsaklamaları sebebiyle idare veya kişilerin zarara uğraması halidir.

3- Tedbirsizlik sonucu zarar: Memurların gerekli önlemleri zamanında almamaları veya eksik olarak almaları sonucunda idarenin veya kişilerin zarara uğraması halidir.”

Madde 4- Memurlar görevlerini dikkat ve itina ile yerine getirmek; Devlet malını korumak ve her an hizmete hazır halde bulundurmak için gerekli tedbirleri almakla görevli ve sorumludurlar.

Memurlar, bu görev ve sorumlulukların yerine getirilmemesi sebebiyle doğan zararları bu yönetmelikte belli edilen usul ve esaslar uyarınca tazminle mükelleftirler.

Madde 5- Bu yönetmelik hükümlerine göre memurlarca tazmin edilecek zararlar:

a) Kanun, tüzük ve yönetmelik hükümleri ile belirlenmiş görevlerini kasıt, ihmal veya tedbirsizlik sonucu gerekli dikkat ve itina ile yapmamaları sebebiyle idarenin veya kişilerin uğradığı zararlar,

b) Kendilerine teslim edilen Devlet malının korunması ve her an hizmete hazır halde bulundurulması için gerekli tedbirleri kasıt, ihmal veya tedbirsizlik sonucu almamaları sonucu Devlet malında meydana gelen zararlardan, ibarettir.

Madde 7- Memurun kasıt, ihmal veya tedbirsizliği sonucu idarenin malca uğradığı zararın ilgili tarafından rayiç bedel üzerinden ödenmesi esastır.”

Yönetmeliğin “Amirlerin Sorumlulukları” başlıklı 9’uncu maddesinde idareye verilen zararları tespit ve tahsilinden zararı veren memurların görevli bulundukları kurum ve kuruluşların o mahaldeki amirleri müteselsilen sorumludurlar denilmektedir.

5957 sayılı Kanunun yürürlüğe girdiği 01.01.2012 tarihinden itibaren 01.01.2015 tarihine kadar 3 yıl içinde zorunlu tesislerin oluşturulması zorunlu olup, bu tarihler arasında görev yapmış görevlilerin sorumluluklarını yerine getirmemeleri nedeniyle Kurumca ödenen 100.000.-TL idari para cezasının muhatabı olmaları gerekmektedir.

Belediyenin 2022 yılına ilişkin hesap ve işlemlerinin incelenmesi neticesinde düzenlenen Sayıştay Denetim Raporunda söz konusu husus bulgu konusu edilmesine rağmen 2023 yılı içerisinde, ödenen cezaya ilişkin bir rücu işlemi tesis edilmemiştir.

Sonuç olarak, Toptancı Halinde anılan Kanun ve Yönetmelikte öngörülen hususların biran önce yerine getirilmesi ve sorumluların dolaylı ya da dolaysız olarak İdareye verdiği zararların bütçeden karşılanmaması, karşılanması halinde sorumlularına rücu edilmesi gerekmektedir.

BULGU 5: Kurumca Tespit Edilen Usulsüz Ödemelerin Tahsilatının Yapılmaması Kurumca yapılan incelemelerde, asıl alacaklı hak sahiplerine alacakları ödenmesi gerekirken, şahısların veya firmaların herhangi bir alacak devrine ait dilekçe veya noterliklerde düzenlenen temlikname veya vekâletnamesi bulunmadığı halde üçüncü şahıslara veya firmalara usulsüz ödemeler yapıldığı belirlenmiş olduğu, kurumca tahsilat işlemlerine başlandığı ancak ilgililerden henüz tahsil edilemediği görülmüştür.

Söz konusu ödeme işlemleri için Kurumca 2010-2020 yıllarını kapsayan dönem inceleme altına alınmış, Kurum muhasebe kayıtları ile banka kayıtları karşılıklı olarak kontrol edilmek suretiyle İdarece bir denetleme yapılmıştır. Kurumca ödeme yapılan kişilerin gerçek alacaklı firmaların yasal temsilcisi olup olmadıkları, aralarında alacak devrine ilişkin temlik belgesi bulunup bulunmadığı kontrol edilmiş, işlemlerle ilgili herhangi bir belgeye ulaşılamaması üzerine yapılan bu ödemelerin usulsüz ödeme olarak kayda alındığı belirlenmiştir.

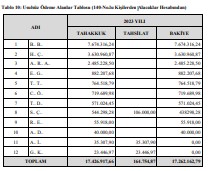

Kurum incelemesi sonucu yapılan usulsüz ödemeler toplamının 23.895.682,62-TL olduğu tespit edilmiş, bu tutar ilgililer adına 140 Nolu Kişilerden Alacaklar Hesabına alınmıştır.

Daha önce bunun 6.468.764,96-TL’sı ilgilerinden tahsil edilmiş olup, 17.426.917,66-TL Kurum alacağı kaldığı görülmektedir. 2023 yılı 140 No.lu Kişilerden Alacaklar Hesabının incelenmesinde 164.754,87.-TL daha tahsil edilmiş olduğu ve geriye 17.262.162,79.-TL usulsüz ödeme toplamı kaldığı görülmüştür. Bununla ilgili tablo aşağıya alınmıştır.

Tablo 10: Usulsüz Ödeme Alanlar Tablosu (140-No.lu Kişilerden Alacaklar Hesabından)

6098 sayılı Türk Borçlar Kanunu’na göre idarece yapılan usulsüz ödemelerin sebepsiz zenginleşme hükümleri uyarınca çözümlenmesi gerekmektedir. Sebepsiz zenginleşme, geçerli olmayan veya tahakkuk etmemiş yahut varlığı sona ermiş bir nedene ya da borçlu olunmayan şeyin hataen verilmesine dayalı olarak gerçekleşebilir. Borçlar Kanunu uyarınca sebepsiz zenginleşme, sözleşme ve haksız fiiller gibi bir borç kaynağıdır. Haklı bir neden olmaksızın bir kimsenin başkasının mal varlığından veya emeğinden ötürü zenginleşmesine sebepsiz zenginleşme denmektedir. Kanunun 77’nci maddesinde; “Haklı bir sebep olmaksızın, bir başkasının malvarlığından veya emeğinden zenginleşen, bu zenginleşmeyi geri vermekle yükümlüdür.” denilmektedir. Sebepsiz zenginleşmeden doğan istem hakkı, hak sahibinin geri isteme hakkı olduğunu öğrendiği tarihten başlayarak iki yılın ve her hâlde zenginleşmenin gerçekleştiği tarihten başlayarak on yılın geçmesiyle zamanaşımına uğrar.

5018 sayılı Kanunun 71’inci maddesinde kamu zararının tanımı yapılmış ve kamu zararının, zararın oluştuğu tarihten itibaren ilgili mevzuatına göre hesaplanacak faiziyle birlikte ilgililerden tahsil edileceği hüküm altına alınmıştır.

Bu maddeye göre çıkarılan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik’ de tespit edilen kamu zararlarının tahsiline ilişkin usul ve esasları belirlenmiştir.

Belediyenin 2022 yılına ilişkin hesap ve işlemlerinin incelenmesi neticesinde düzenlenen Sayıştay Denetim Raporunda söz konusu husus bulgu konusu edilmiş olup kurum tarafından yersiz olarak ödendiği belirlenen tutarın çok büyük bir kısmının hala tahsil edilmediği tespit edilmiştir.

Sonuç olarak, tahsil edilemeyen 17.262.162,79.-TL kurum alacağının, yapılan tebligata rağmen sorumlular ve/veya ilgililerce süresinde rızaen ödenmemesi halinde 2004 sayılı İcra ve İflas Kanunu hükümlerine göre tahsil edilmesi sağlanmalıdır.

BULGU 6: Parasal Sınırlara Tabi Mal Alımlarında, Bütçeye Konulan Ödeneğin %10’unun Kamu İhale Kurulunun Uygun Görüşü Alınmadan Aşılması Belediye tarafından 4734 sayılı Kanun’un parasal sınırlara tabi doğrudan temin (22/d) ve pazarlık usulü (21/f) maddelerine göre yapılan mal alımlarında, Kamu İhale Kurulunun uygun görüşü alınmadan bütçe ödeneklerinin %10’luk sınırının aşıldığı görülmüştür.

4734 sayılı Kamu İhale Kanunu’nun 62’nci maddesinin birinci fıkrasının (ı) bendinde; bu Kanun’un 21 ve 22’nci maddelerindeki parasal limitler dâhilinde yapılacak harcamaların yıllık toplamının, idarelerin bütçelerine bu amaçla konulacak ödeneklerin %10’unu Kamu İhale Kurulunun uygun görüşü olmadıkça aşılamayacağı ifade edilmiştir.

Yine Kamu İhale Genel Tebliği’nin 21.1.1.2. maddesine göre; kanun kapsamındaki kurum ve kuruluşların, temsil ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin alımlar hariç olmak üzere 21’inci maddesinin (f) bendi, 22’nci maddesinin (d) bendi kapsamında yapacakları harcamalarda, bütçelerine bu amaçla konulan ödeneklerin %10 unu Kamu İhale Kurulunun uygun görüşü olmadan aşamayacaklardır.

Anılan Tebliğ’in 21.2’inci maddesinde; kurum ve kuruluşların mal alımı, hizmet alımı veya yapım işleri için bütçelerine konan yıllık toplam ödenekleri üzerinden her biri için ayrı ayrı %10 oranını hesaplayacakları belirtilmiştir.

Aynı Tebliğ’in 21.3’üncü maddesinde; ihale ve harcama yapmaya yetkili birimlerin 4734 sayılı Kanun’un 21/f ve 22/d maddeleri kapsamında yaptıkları harcamalarının, toplam ödeneklerinin %10 oranını aşıp aşmadıklarını takip edecekleri belirtilmiştir.

Yukarıda belirtilen mevzuat hükümleri uyarınca; mal alımı, hizmet alımı veya yapım işleri için 4734 sayılı Kanun’un 21/f ve 22/d maddeleri kapsamında yapılan harcamaların, her biri için ayrı ayrı olmak üzere bütçelerine bu amaçla konulan ödeneklerin %10 oranını aşıp aşmadığının takip edilmesi ve %10 oranın aşılacağının anlaşılması halinde, uygun görüş için Kamu İhale Kurumuna başvurulması gerekmektedir.

Yapılan incelemede yıl içinde 4734 sayılı Kanun’un 21’inci maddesinin (f) bendi ve 22’nci maddesinin (d) bendi uyarınca yapılan mal alımlarına ilişkin harcama toplamının, bu amaçla ayrılan ödeneğin %10’unu aştığı ve limiti aşan harcamalar için ise Kurulun uygun görüşünün alınmadığı tespit edilmiştir.

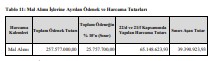

Tablo 11: Mal Alımı İşlerine Ayrılan Ödenek ve Harcama Tutarları

Kamu İdaresince 4734 sayılı Kanun’un 21/f ve 22/d maddeleri kapsamında gerçekleştirilen mal alımı işlerinde bütçeye bu amaçla konulan ödeneğin %10’u tutarındaki sınırın, Kamu İhale Kurulunun uygun görüşü alınmadan aşılmaması gerekmektedir.

BULGU 7: Borçlanmanın Amacı Dışında Kullanılması Milli Emlak Müdürlüğünden Taşınmaz alınması ve Yalova Merkez İçme Suyu İsale Hattı İnşaatının KDV bedelinin ödenmesi için yapılan borçlanmaların idarenin diğer faaliyetlerinde kullanıldığı görülmüştür.

5393 sayılı Belediye Kanunu’nun “Meclisin görev ve yetkileri” başlıklı 18’inci maddesiyle “Borçlanma” başlıklı 68’inci maddesine göre borçlanmaya karar vermek, meclisin yetkisindedir.

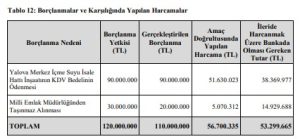

Yapılan incelemede, belediye meclisinin, belediye başkanına, Yalova Merkez İçme Suyu İsale Hattı İnşaatının KDV bedelinin ödenmesi için 90 milyon TL, Milli Emlak Müdürlüğünden Taşınmaz alınması için 30 milyon TL olmak üzere toplam 120 milyon TL borçlanma yetkisi verdiği, bu kapsamda detayı aşağıdaki tabloda görüleceği üzere 110 Milyon TL borçlanma yapıldığı görülmüştür. Borçlanma amacı çerçevesinde toplam 56.700.335 TL harcandığı, ancak borçlanılan amaç çerçevesinde devam etmekte olan ödemeler için kalması gereken 53.299.665 TL’nin banka hesaplarında bulunmadığı, idarenin diğer faaliyetleri doğrultusunda harcandığı tespit edilmiştir.

Tablo 12: Borçlanmalar ve Karşılığında Yapılan Harcamalar

Borçlanma suretiyle edinilen kaynakların, belediye meclisinden alınan yetki çerçevesinde kullanılması gerekmektedir.

BULGU 8: Sosyal Denge Tazminatı Sözleşmesine Konusu Dışında Hükümler Konulması Belediye ile yetkili sendika arasında imzalanmış olan Sosyal Denge Tazminatı Sözleşmesine konusu dışında hükümler konulduğu görülmüştür.

375 sayılı Kanun Hükmünde Kararname’nin ek 15’inci maddesinde belediyelerin kadro ve pozisyonlarında istihdam edilen kamu görevlilerine sosyal denge tazminatı ödenebileceği; denebilecek aylık tutarın 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu’na göre yapılan toplu sözleşmede belirlenen tavan tutarı geçemeyeceği ve anılan Kanun’da öngörülen hükümler çerçevesinde yapılabilecek sözleşmeyle tayin edilebileceği

hüküm altına alınmıştır.

4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu’nun “Mahalli İdarelerde Sözleşme İmzalanması” başlıklı 32’nci maddesinde; belediyelerde, belediye başkanının teklifi üzerine belediye meclisince karar verilmesi halinde, sözleşme döneminde verilecek sosyal denge tazminatı tutarını belirlemek üzere sözleşme imzalanabileceği belirtilmiştir. Aynı maddenin devamında ise yapılacak olan bu sözleşmenin Kanun’un uygulanması bakımından toplu sözleşme sayılamayacağı hüküm altına alınmıştır.

Kanun hükmünden de anlaşılacağı üzere belediye başkanı ile sendika temsilcisi sadece ödenecek olan sosyal denge tazminatı tutarını tespit etmek üzere bir sözleşme imzalamak için yetkili olup, sözleşme hakkının toplu sözleşme gibi düşünülmesi ve sözleşme metninde sosyal denge tazminatı dışında başkaca hükümlere yer verilmesi mümkün değildir.

Belediye ile yetkili sendika arasında akdedilen Sosyal Denge Tazminatı Sözleşmesi’nde;

• Belediye kuramlarınca işletilen spor, kültür ve benzeri tesislerden çalışanların eş ve çocukları ücretsiz olarak yararlanması,

• Kurum tarafından, çalışanların talebi halinde, hastalanma, cenaze, düğün, taşınma gibi ihtiyaçlarında kurumun araçları şoförü ile birlikte tahsis edilmesi

• İşverenin kuruluşları ve tesisleri ile düzenlediği sürekli/süreksiz etkinliklerden üyelerin kendileri ile bakmakla yükümlü oldukları eş ve çocuklarının ücretsiz veya indirimli yararlanması,

• İşverenin, iş veriminin yükseltilmesi amacıyla üyelerin mesleki becerilerinin artırılması ve mesleki bakımdan gelişmeleri için eğitimler yaptırması, başka kurum veya kuruluşların düzenlediği kurs, seminer, konferans gibi faaliyetler için salon, ekip, araç ve gereçleri ücretsiz tahsis etmesi, gibi Sözleşme’nin amacı ve konusu ile bağdaşmayan hükümlere yer verildiği tespit edilmiştir.

Bu itibarla, Sosyal denge tazminatı sözleşmesinde yasal yetki çerçevesine bağlı kalınması ve sözleşmenin amacı ve konusu ile ilgisi bulunmayan hükümlere yer verilmemesi gerekmektedir.

BULGU 9: Belediye Tarafından Kamu Kurumuna Tahsis Edilen Taşınmazın 5393 Sayılı Belediye Kanunu’na Aykırı Şekilde Tahsis Amacı Dışında Gelir Getirici İşte Kullanılması Belediye tarafından Yalova İl Emniyet Müdürlüğüne (YİEM) tahsis edilen taşınmazın 5393 sayılı Belediye Kanunu hükümlerine aykırı olarak tahsis amacı (polis noktası) dışında kullanıldığı, tahsis edilen Kurum (YİEM) tarafından gelir getirici amaçlı Sosyal Tesis ‘Polis Lokali’ (Çay Bahçesi/Cafe/Lokanta) yapıldığı, bu tahsis işleminden dolayı Belediyenin zarara uğradığı belirlenmiştir.

5393 sayılı Belediye Kanunu’nun “Diğer Kuruluşlarla İlişkiler” başlıklı 75’incimaddesinin (d) bendinde;

“d) Kendilerine ait taşınmazları, aslî görev ve hizmetlerinde kullanılmak üzere bedelli veya bedelsiz olarak mahallî idareler ile diğer kamu kurum ve kuruluşlarına devredebilir veya süresi yirmibeş yılı geçmemek üzere tahsis edebilir. Bu taşınmazlar aynı kuruluşlara kiraya da verilebilir. Bu taşınmazların, tahsis amacı dışında kullanılması hâlinde, tahsis işlemi iptal edilir. Tahsis süresi sonunda, aynı esaslara göre yeniden tahsis mümkündür.

Kamu kurum ve kuruluşlarına belediyeler, bağlı kuruluşları ve belediye şirketlerince devir veya tahsis edilen taşınmazlar, kamu konutu ve sosyal tesis olarak kullanılamaz” denilmektedir.

Yalova Belediyesi mülkiyetinde bulunan, “Donanma Tesislerinin Batısı, 17 Ağustos Parkı İçi” adresindeki deniz kenarındaki taşınmaz (eski adı Kanka Çay Bahçesi), Belediye Meclisinin 22.05.2019-514 sayılı Kararıyla YİEM’ ne 12.06.2019-12.06.2029 tarihleri arasında olmak üzere 10 yıllığına acil durumlarda “Polis Noktası” olarak kullanılmak üzere tahsis edilmiştir.

Belediye ve YİEM arasında 12.06.2019 tarihinde imzalanan Protokolün 3’üncü maddesinde söz konusu taşınmazın “Polis Noktası” olarak kullanılacağı açıkça belirtilmiştir.

Protokolde aynen;

“Madde 3- Tahsise konu taşınmaz mal 17 Ağustos Parkında bulunan Deprem Anıtı ile yakınlarındaki parklar ve sahil bandında güvenliği artırmak, suç ve suçlu ile mücadele, mağdurların haklarının korunması ile birlikte güvenlik hizmetlerinin en üst seviyede verilmesi için, acil durumlarda görevlendirilecek personelin toplanma ve bekletme yeri, ilimizde yapılacak olan toplantı gösteri vb. konularla ilgili diğer illerden görevlendirilecek personelin bekletilmesi ile görev yapan yay ve motorize devriyelerin de ihtiyacını karşılayacak “Polis Noktası” olarak kullanılmak üzere tahsis edilmiştir.

Madde 5- … d) Tahsis amacının ortadan kalkması ya da diğer başka yasal gereklilik vb. nedenlerle tahsisin sona ermesi durumunda taşınmaz bakımı yapılmış olarak (boya badana vs.) Belediye’ye teslim edilecektir.

Madde 6- Protokol şartlarına aykırı hareket fesih nedeni olup, taraflar karşılıklı anlaşmak suretiyle protokolü süresinden önce de fesih edebilir.” denilmektedir.

Yerinde yapılan incelemede, tahsis konusu taşınmazın YİEM tarafından halen “sosyal Tesis ‘Polis Lokali’ (Çay bahçesi/Cafe/Lokanta)” olarak gelir getirici işlerde kullanıldığı tespit edilmiştir.

Söz konusu taşınmaz ilk olarak 07.10.2013 yılında 287 Nolu Meclis Kararı ile 08.01.2014-07.01.2019 tarihleri arasında 5 yıl süre ile “çay bahçesi” olarak kullanılmak üzere YİEM’ ne tahsis edilmiştir. Söz konusu taşınmazın daha önce Belediyeden ihale yoluyla kiralanan “Kanka Çay Bahçesi” adıyla faaliyet gösteren bir işletme olduğu görülmektedir.

2017 yılı işlemlerinin incelendiği Sayıştay Raporunda bu tahsis işleminin tenkit edilmesi üzerine (çay bahçesi olarak kullanılamayacağı belirtilmiş) ve tahsis süresinin de bitmesi dolayısıyla Belediye tarafından 08.02.2019 tarih ve 76718006-756.01-E-1798 sayılı yazıyla, YİEM’ den söz konusu taşınmazın ivedilikle boşaltılması ve Belediyeye teslim

edilmesi istenmiştir.

Taşınmaz boşaltılmadan bu sefer YİEM tarafından söz konusu taşınmazın acil durumlarda “Polis Noktası” olarak kullanılmak üzere yeniden tahsisi Belediyeden talep edilmiştir. Bunun üzerine yukarıda bahsedilen yeni bir Meclis Kararı ile “acil durumlarda Polis Noktası olarak kullanılmak üzere” YİEM’ ne tahsisi yapılmıştır.

Ancak, yapılan incelemede tahsis konusu taşınmazın YİEM tarafından önceden olduğu gibi “Polis Noktası” olarak değil “Sosyal Tesis-Polis Lokali (Çay bahçesi/Cafe/Lokanta)” olarak gelir getirici iş ve işlerde kullanıldığı, faaliyetini hiç değiştirmediği, dolayısıyla tahsis amacının dışına çıktığı görülmektedir.

5393 sayılı Belediye Kanunu’nun 75’inci maddesinde belediyeler, bağlı kuruluşları ve belediye şirketlerince kamu kurum ve kuruluşlarına devir veya tahsis edilen taşınmazların, kamu konutu ve sosyal tesis olarak kullanılamayacağı hüküm altına alınmıştır.

Ayrıca, Belediye ve YİEM arasında 12.06.2019 tarihinde imzalanan tahsis Protokolünün 3’üncü maddesinde söz konusu taşınmazın “Polis Noktası” olarak kullanılacağı açıkça belirtilmiştir.

Belediyenin 2022 yılına ilişkin hesap ve işlemlerinin incelenmesi neticesinde düzenlenen Sayıştay Denetim Raporunda da yer alan husus hakkında 2023 yılı içerisinde bir işlem yapılmamıştır.

Sonuç olarak, Yalova İl Emniyet Müdürlüğü tarafından gelir getirici olarak kullanılan taşınmaza ilişkin tahsis işleminin, 5393 sayılı Kanunun 75’inci maddesi ve taraflarca imzalanan Protokolün 5 ve 6’ncı maddesi hükümleri gereğince “tahsis amacı dışında gelir getirici işlerde kullanıldığı” için iptal edilmesi ve taşınmazın tahliye ettirilmesi, deniz kenarında, kira getirisi çok yüksek söz konusu taşınmazın 2886 sayılı Kanun gereğince Belediyece daha önce de yapıldığı gibi ihale yoluyla kiraya verilerek kira geliri elde edilmesi, Kurumun zarara uğratılmasının önüne geçilmesi, işlemlerin 5393 sayılı Kanun’un ilgili hükümleri çerçevesinde takip edilmesi gerekmektedir.

BULGU 10: Taksi plakası hakkı ihalesinin süresiz yapılması T plakalı ticari taksi ruhsatı hakkının satılmak suretiyle, belediyenin imtiyaz hakkının süresiz bir şekilde devredildiği görülmüştür.

5393 sayılı Belediye Kanunu’nun “Belediyenin görev ve sorumlulukları” başlıklı 14’üncü maddesine göre, mahallî müşterek nitelikteki ulaşım gibi kentsel alt yapı; coğrafî ve kent bilgi sistemleri, şehir içi trafik, hizmetlerini belediyelerin yapması veya yaptırması gerekmekte olup, “Uygulanmayacak hükümler” başlıklı 84’üncü maddesine göre belediyenin sorumlu ve yetkili kılındığı görev ve hizmetlerle sınırlı olarak; 2918 sayılı Karayolları Trafik

Kanunu’nunda Belediye Kanunu hükümlerine aykırılık bulunması durumunda Belediye Kanunu hükümleri uygulanmalıdır.

“Belediyenin yetkileri ve imtiyazları” başlıklı 15’inci maddesinde; “Belediyenin yetkileri ve imtiyazları şunlardır:

…

f) Toplu taşıma yapmak; bu amaçla otobüs, deniz ve su ulaşım araçları, tünel, raylı sistem dâhil her türlü toplu taşıma sistemlerini kurmak, kurdurmak, işletmek ve işlettirmek.

p) Kara, deniz, su ve demiryolu üzerinde işletilen her türlü servis ve toplu taşıma araçları ile taksi sayılarını, bilet ücret ve tarifelerini, zaman ve güzergâhlarını belirlemek; durak yerleri ile karayolu, yol, cadde, sokak, meydan ve benzeri yerler üzerinde araç park yerlerini tespit etmek ve işletmek, işlettirmek veya kiraya vermek; kanunların belediyelere verdiği trafik düzenlemesinin gerektirdiği bütün işleri yürütmek.

… Belediye, (e), (f) ve (g) bentlerinde belirtilen hizmetleri Danıştayın görüşü ve İçişleri Bakanlığının kararıyla süresi kırkdokuz yılı geçmemek üzere imtiyaz yoluyla devredebilir; toplu taşıma hizmetlerini imtiyaz veya tekel oluşturmayacak şekilde ruhsat vermek suretiyle yerine getirebileceği gibi toplu taşıma hatlarını kiraya verme veya 67’nci maddedeki esaslara göre hizmet satın alma yoluyla yerine getirebilir.” Hükmü bulunmaktadır.

Kanunun 18 inci maddesinde, Belediye adına imtiyaz verilmesine karar vermek, Belediye Meclisinin görev ve yetkisi olarak sayılmıştır.

2886 sayılı Devlet İhale Kanunu’nun “Kapsam” başlıklı 1’inci maddesine göre belediyelerin alım, satım, hizmet, yapım, kira, trampa, mülkiyetin gayri ayni hak tesisi ve taşıma işlerinin bu Kanunda yazılı hükümlere göre yürütülmesi gerekmektedir.

Danıştay 8. Dairesinin 17/09/2020 tarihli ve E. No: 2016/14732, K. No: 2020/3653 sayılı kararında da, belediyenin yetki ve imtiyazları arasında yer alan toplu taşıma araçları ve ticari taksi nitelikli araçların çalışma izinleri, sayı ve güzergahlarının belirlenmesi ve buna yönelik olarak yapılan başvuruların değerlendirilmesi ile gerekli işlemlerin yapılmasına ilişkin yetkinin belediye meclisine ait olduğu hükmedilmiştir.

Diğer taraftan, Danıştay 13. Dairesinin E. No: 2015/985, K. No: 2015/3164 numaralı kararında; belediyelerin yürütmekle görevli ve yetkili oldukları toplu taşıma hizmetini bizzat yapmak yerine imtiyaz suretiyle devrine karar verilmesi için Danıştay’ın görüşü ve İçişleri Bakanlığının onayının alınmasının ön koşul olduğu, kiralama yolunu seçmesi hâlinde ise hem taşınır hem taşınmazlar için kira süresinin 10 yılla sınırlı olduğu ve her iki durumunda Devlet İhale Kanunu hükümlerine tabi olduğu ifade edilmiş, toplu taşıma hizmetlerinin ruhsat vermek suretiyle yerine getirilmesi usulünde ise verilecek olan ruhsatın süresiz bir şekilde verilemeyeceği, belli bir süre dâhilinde ruhsatın verilmesi gerektiği, ruhsat verilecek sürenin,tespit edilen muhammen bedelin yıllık mı yoksa ruhsat verilen süre için mi öngörüldüğünün, yıllık olarak tespit edilmiş ise her yıla ilişkin artış oranının nasıl belirleneceğinin vb. hususların açık bir şekilde ortaya konulduktan sonra Devlet İhale Kanunu hükümlerine uygun bir şekilde ihalenin yapılması gerektiği hükmedilmiştir.

Yapılan incelemede, 2021 yılında Belediye Meclisi tarafından taksi ruhsatı ihalesinin 2886 sayılı Devlet İhale Kanunu hükümleri çerçevesinde yapılabilmesi için Belediye Başkanına yetki verildiği, buna istinaden 2023 yılı içinde 2 farklı ihale ile toplam 10 taksi plakası hakkının satıldığı görülmüştür.

Yukarıda yapılan açıklamalar uyarınca, bir kamu hakkının satışı, süresiz bir şekilde üçüncü kişilere devredilmesi hukuka uygun olmayıp, taksi ile yolcu taşıma faaliyetinde bulunulması için belirlenen plakalara izin/ruhsat verilmesi işlemi; 2886 sayılı Kanun hükümlerine göre ihale yapılarak 49 yılı aşmayacak şekilde imtiyaz ya da 10 yılı aşmayacak

şekilde hat kirası veya ruhsat verme yöntemlerinden birisi tercih edilerek ihale edilmelidir.

BULGU 11: Belediye Sınırları İçindeki Bazı İşletmelerin, İşyeri Açma ve Çalışma Ruhsatı Olmaksızın Faaliyette Bulunmaları Belediye ve mücavir alan sınırları içerisinde işyeri açma ve çalışma ruhsatı olmaksızın faaliyet yürüten işletmelerin mevcut olduğu tespit edilmiştir.

10.08.2005 tarihli ve 25902 sayılı Resmî Gazete’de yayımlanan İşyeri Açma ve Çalışma Ruhsatlarına İlişkin Yönetmelik’e göre, belediye sınırları ve mücavir alanlar içinde anılan Yönetmelik kapsamındaki işyerlerinin açılıp faaliyet gösterebilmesi için ilgili belediyeden işyeri açma ve çalışma ruhsatının olması gerekmektedir.

Diğer taraftan 2464 sayılı Belediye Gelirleri Kanunu’nda Belediye sınırları veya mücavir alanlar içinde bir işyerinin açılmasının “İşyeri Açma İzni Harcına” tabi olacağı belirtilmektedir.

Belediye hizmetlerinin görüldüğü, belediye başkanı makamının da bulunduğu işhanındaki işyerlerinde yaptırılan taramada, 25 adet ruhsat alması gereken işyeri bulunduğu, bunlardan 10 tanesinin ruhsatsız faaliyet gösterdiği tespit edilmiştir. Bu durumun mevcudiyeti, 2464 sayılı Belediye Gelirleri Kanunu kapsamında tahsil edilmesi gereken işyeri açma ve çalışma ruhsat harcının düşük kalmasına sebep olmaktadır.

Belediyenin, ruhsatsız faaliyet gösteren işyerleri için gerekli tedbirleri alması gerekmektedir.

BENZER KONULAR

19.04.2026

Cesur Haber son dakika : İstanbul’da yabancı uyruklu şahısların ikamet...

Türkiye genelinde 2018 yılında hayata geçirilen İmar Barışı çerçevesinde alınan...

18.04.2026

ATAŞEHİR BELEDİYESİ’NE RÜŞVET OPERASYONU: BAŞKAN ADIGÜZEL VE ÜST DÜZEY YÖNETİCİLER...

18.04.2026

DERYA GÖĞEBAKAN SUSKUNLUĞUNU CESUR HABER’E BOZDU! Zonguldak ve Yalova’yı sarsan...

Dünya, büyük bir kırılma noktasının eşiğinde. Trump’ın NATO çıkışları, İsrail-İran...

İsrail tarihi boyunca “Bay Güvenlik” (Mr. Security) lakabıyla anılan Benjamin...

İran-İsrail-ABD hattında tırmanan füze savaşlarının ardından, saldırıların sivil halk üzerindeki...

PEKİN – Çin Devlet Başkanı Şi Cinping, Orta Doğu ve...

14.04.2026

ANKARA – Adalet Bakanı Akın Gürlek, hukuki güvenliğin temel taşlarından...

14.04.2026

6 YILLIK KARANLIK ARALANIYOR: GÜLİSTAN DOKU SORUŞTURMASINDA ‘CİNAYET’ OPERASYONU! TUNCELİ...

13.04.2026

Derya Göğebakan isimli bayan Zonguldak’ın Devrek ilçesinde, güven kazandığı kişilerin...

11.04.2026

Alkol Denetiminde ‘Kaymakamlık’ Devrimi: Yetki Resmen Devredildi! Artık Alkol Satılan...

11.04.2026

LONDRA – İngiltere merkezli prestijli ekonomi ve siyaset dergisi The...

11.04.2026

Cesur Haber Son Dakika : İstanbul – İstanbul Anadolu Cumhuriyet...

ANKARA – 6 Şubat Kahramanmaraş merkezli depremlerin ardından Türkiye’nin yaralarını...

Ortadoğu’nun son dönemde içinden geçtiği füze savaşları ve tırmanan gerilim,...

Ulusal Güvenlik ve Tüketici Bilinci,Türkiye’de Faaliyet Gösteren İsrail Menşeli Gıda...

10.04.2026

Mersin Cumhuriyet Başsavcılığı tarafından başlatılan ‘İhaleye fesat karıştırma’, ‘Rüşvet ve...

YORUMLAR