İstanbul °C

Adalar Belediyesinin Sayıştay Denetim Raporunda Usülsüzlükler tespit edidi.

Sayıştay Başkanlığı Müfetişinin Adalar Belediyesi 2018 Denetim raporu sayıştay wep sayfasında yayınlandı .Yayınlanan Raporda Adalar Belediyesinde Usülsüzlükler olduğu tespit edildi.

SAYIŞTAY MÜFETTİŞLERİNCE TESPİT EDİLEN BULGU LİSTESİ

A. Denetim Görüşünü Etkilemeyen Tespit ve Değerlendirmeler

1. Bazı İşletmelerden İşyeri Açma İzni Harcının Alınmaması

2. Belediye Tarafından İşyeri Açma ve Çalışma Ruhsatı Verilmiş Olan İşyerlerinin

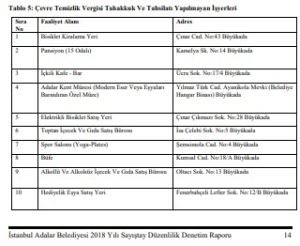

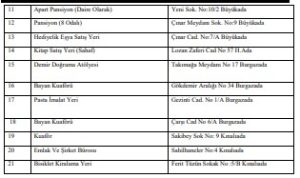

Bazılarından Çevre Temizlik Vergisi Tahakkuk ve Tahsilatının Yapılmaması

3. İdare Taşınmazlarını İzinsiz Kullanan Fuzuli Şagillerden Ecrimisil Alınmaması

4. Palamar Ücreti Tahakkuk ve Tahsilâtında Mevzuata Aykırılıklar Bulunması

5. İdarece Sunulan Hizmetlerin Ücretlendirilmesinde Mevzuatta Yeri Olmamasına Rağmen

Belediye Personeline İndirim ve Muafiyet Uygulanması

6. İdarenin Ambalaj Atıklarının Toplanması ve Değerlendirilmesi Hakkının Bedelsiz ve

İhalesiz Olarak Devredilmesi

7. İdarenin Harcama Birimlerince Yapılması Gereken Ön Mali Kontrolün Yapılmaması

8. İşçilerin Birikmiş Yıllık İzinlerinin Kullandırılmaması

9. Sözleşmeli Personele Ödenen Sosyal Denge Tazminatının Prime Esas Kazanca Dâhil

Edilmemesi

10. Taşınır Mal Yönetiminde Mevzuata Aykırı Uygulamaların Olması

11. Telekomünikasyon Altyapı ve Şebekelerinden Alınması Gereken Geçiş Hakkı Bedellerinin

Belirlenmemesi ve Herhangi Bir Tahsilatın Yapılmaması

12. Bazı Eğlence İşletmelerinin Faaliyetlerinden Eğlence Vergisi Alınmaması

13. İdare Taşınmazının Mevzuatta Düzenlenmemesine Rağmen Bir Kooperatife Tahsis

Edilmesi

14. Avukatlık Vekalet Ücretinin %5’lik Kısmının Bütçeye Gelir Kaydedilmemesi

DENETİM GÖRÜŞÜNÜ ETKİLEMEYEN TESPİT VE DEĞERLENDİRMELER

BULGU 1: Bazı İşletmelerden İşyeri Açma İzni Harcının Alınmaması 2464 sayılı Belediye Gelirleri Kanunu’nun “İşyeri açma izni harcı” başlıklı 81’inci maddesinde; “Belediye sınırları veya mücavir alanlar içinde bir işyerinin açılması “İşyeri Açma İzni Harcına” tabidir.” hükmü yer almaktadır.

10.08.2005 tarih ve 25902 sayılı Resmi Gazete’de yayımlanan İşyeri Açma ve Çalışma Ruhsatlarına İlişkin Yönetmelik’in “İşyeri açılması” başlıklı 6’ncı maddesinde; Yetkili idarelerden usulüne uygun olarak işyeri açma ve çalışma ruhsatı alınmadan işyeri açılamaz ve çalıştırılamaz. İşyerlerine bu Yönetmelikte belirtilen yetkili idareler dışında diğer kamu kurum ve kuruluşları ile ilgili meslek kuruluşları tarafından özel mevzuatına göre verilen izinler ile tescil ve benzeri işlemler bu Yönetmelik hükümlerine göre ruhsat alma mükellefiyetini ortadan kaldırmaz. İşyeri açma ve çalışma ruhsatı alınmadan açılan işyerleri yetkili idareler tarafından kapatılır.” hükmü yer almaktadır.

Yukarıda belirtilen hükme göre belediye sınırları ve mücavir alanlar içinde işyerlerinin açılıp faaliyet göstermesi için ilgili belediyeden işyeri açma ve çalışma ruhsatının alması gerekmektedir.

2018 yılı mali yılına ilişkin hesap ve işlemlerin incelenmesi neticesinde; İdarenin işyeri ruhsat biriminden alınan verilere göre 24 adet işyerinin çalışma ruhsatı olmadığı halde faaliyette bulunduğu görülmüştür.

Bu hatalı uygulama, belediyenin gelir kaybına neden olmaktadır. İdarenin işyeri olarak faaliyet gösteren yerlerden işyeri açma ve çalışma ruhsat harcı alması gerekmektedir.

Kamu idaresi cevabında; “Raporda tespit edilen işyerleri için işyeri açma ruhsat harçları tahakkuk ve tahsilat işlemleri gerçekleştirilecektir.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 2: Belediye Tarafından İşyeri Açma ve Çalışma Ruhsatı Verilmiş Olan İşyerlerinin Bazılarından Çevre Temizlik Vergisi Tahakkuk ve Tahsilatının Yapılmaması 2464 sayılı Belediye Gelirleri Kanunu’nun mükerrer 44’üncü maddesinde; “Belediye sınırları ve mücavir alanlar içinde bulunan ve belediyelerin çevre temizlik hizmetlerinden

yararlanan konut, iş yeri ve diğer şekillerde kullanılan binalar çevre temizlik vergisine tabidir… Verginin mükellefi, binaları kullananlardır. Mükellefiyet binanın kullanımı ile başlar.” denilmektedir.

Belediyelerin çevre temizlik hizmetlerinden yararlanan iş yerleri çevre temizlik vergisine tabidir. Ancak 2018 yılında belediye tarafından işyeri açma çalışma ruhsatı verilmiş olan işyerlerinden 21 tane işyerine çevre temizlik vergisi tahakkuk ve tahsilatının ilgili servis tarafından yapılmadığı görülmüştür.

Bu hatalı uygulama, belediyenin gelir kaybına neden olmaktadır. Dolayısıyla İdare tarafından işyeri açma ve çalışma ruhsatı verilmiş olan işyerlerine Çevre Temizlik Vergisinin tahakkuk ve tahsilatının yapılması gerekmektedir.

Kamu idaresi cevabında; “Raporda tespit edilen işyerleri için Çevre Temizlik Vergisi bildirimleri tamamlanarak tahakkuk yapılmış olup tahsilat işleri devam etmektedir.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 3: İdare Taşınmazlarını İzinsiz Kullanan Fuzuli Şagillerden Ecrimisil Alınmaması 5393 sayılı Belediye Kanunu’nun “Belediyenin yetkileri ve imtiyazları” başlıklı 15’inci maddesi ek fıkrasında; “…2886 sayılı Devlet İhale Kanununun 75 inci maddesi hükümleri belediye taşınmazları hakkında da uygulanır.” denilmektedir.

2886 sayılı Devlet İhale Kanunu’nun “Ecrimisil ve tahliye” başlıklı 75’inci maddesinde; “Devletin özel mülkiyetinde veya hüküm ve tasarrufu altında bulunan taşınmaz malları, özel bütçeli idarelerin mülkiyetinde bulanan taşınmaz mallar ve Vakıflar Genel Müdürlüğü ile idare ve temsil ettiği mazbut vakıflara ait taşınmaz malların, gerçek ve tüzel kişilerce işgali üzerine, fuzuli şagilden, bu Kanunun 9 uncu maddesindeki yerlerden sorulmak suretiyle, idareden

taşınmaz ve değerleme konusunda işin ehli veya uzmanı üç kişiden oluşan komisyonca tespit tarihinden geriye doğru beş yılı geçmemek üzere tespit ve takdir edilecek ecrimisil istenir.

Ecrimisil talep edilebilmesi için, idarelerin işgalden dolayı bir zarara uğramış olması gerekmez ve fuzuli şagilin kusuru aranmaz.” hükmü bulunmaktadır.

İdarenin tapu kayıtları, taşınmazları ve yerinde yapılan incelemeler neticesinde; Adalar İlçesi Sedef Adası mevkiinde mülkiyeti İdareye ait parseller üzerinde su deposu, elektrik trafosu, telefon santral binası ve bekçi kulübeleri gibi yapılar bulunduğu ve bu yapıların bulunduğu parseller için bugüne kadar herhangi bir ecrimisil tespit ve tahsilatı yapılmadığı görülmüştür.

Yukarıdaki mevzuat hükümlerine göre ilgili parseller için 2886 sayılı Kanun’da düzenlenen esaslar dahilinde ecrimisil tespit ve tahsili gerekmektedir.

Kamu idaresi cevabında; “Raporda belirtilen yerler için ecrimisil işlemleri yapılmış olup, ihbarname örnekleri ektedir.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; raporda belirtilen yerler için ecrimisil işlemlerinin yapılmış olduğu ifade edildiğinden ve gönderilen eklerde geçmiş 5 yıla ilişkin toplamda 506.835,78 TL’lik ecrimisil ihbarnamesi görüldüğünden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 4: Palamar Ücreti Tahakkuk ve Tahsilâtında Mevzuata Aykırılıklar Bulunması 2017/46 sayılı Belediye Meclisi kararı ile belirlenen 2018 yılı ücret tarifesi uyarınca Palamar ücreti, yolcu taşıyan gemiler için 30 TL; yat, tekne ve özel yolcu motorları içinse tarifeli olarak 13 metreye kadar 80, 13-20 metre arası 120, 20 metreden daha uzun tekneler için 200 TL olarak belirlenmiştir.

2018 yılı mali işlemlerinin incelenmesi neticesinde; bazı yolcu ve yük taşıma kooperatifleri için palamar ücretinin ilgili kooperatiflerce teklif edilen bedel olarak belirlendiği, bu suretle meclis kararıyla belirlenen ücret tarifesine uyulmadığı, kooperatif üyeleri dışındaki gemiler içinse tarifede yer alan kademeli ücretin dikkate alınmadığı, gemilerden ne kadar süre iskeleye bağlı kalınırsa kalınsın sabit ücret alındığı tespit edilmiştir. Diğer taraftan, ücretin peşin olarak kooperatiflerden tahsil edilmesi ve buna bağlı olarak da kayıt sistemi olmaması sebebiyle yapılan eksik tahsilâtın hesaplanması imkansız hale gelmektedir.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun “Gelirlerin toplanması sorumluluğu” başlıklı 38’inci maddesindeki “Kamu gelirlerinin tarh, tahakkuk, tahsiliyle yetkili ve görevli olanlar, ilgili kanunlarda öngörülen tarh, tahakkuk ve tahsil işlemlerinin zamanında ve eksiksiz olarak yapılmasından sorumludur.” ve 5393 sayılı Belediye Kanunu’nun “Belediye başkanının görev ve yetkileri” başlıklı 38’inci maddesinin (f) bendindeki “Belediyenin gelir ve

alacaklarını takip ve tahsil etmek.” hükümleri uyarınca, belediye gelirlerinin düzenli takip ve tahsilâtından belediye başkanları kanunen sorumludur.

Yukarıda açıklanan gerekçelerle, palamar ücretinin takip ve tahsilâtının mevzuata uygun şekilde yapılması gerekmektedir.

Kamu idaresi cevabında; “Palamar ücretleri ile ilgili Raporda tespit edilen hususlar doğrultusunda 2019 yılı için ücret tarifesi incelenerek gerekli düzeltmeler yapılacaktır.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 5: İdarece Sunulan Hizmetlerin Ücretlendirilmesinde Mevzuatta Yeri Olmamasına Rağmen Belediye Personeline İndirim ve Muafiyet Uygulanması 5393 sayılı Belediye Kanunu’nun “Meclisin görev ve yetkileri” başlıklı 18’inci maddesinin (f) bendinde aynen; “Kanunlarda vergi, resim, harç ve katılma payı konusu yapılmayan ve ilgililerin isteğine bağlı hizmetler için uygulanacak ücret tarifesini belirlemek.” denilmektedir.

2464 sayılı Belediye Gelirleri Kanunu’nun “Ücrete tabi işler” başlıklı 97’nci maddesinde; “Belediyeler bu Kanunda harç veya katılma payı konusu yapılmayan ve ilgililerin isteğine bağlı olarak ifa edecekleri her türlü hizmet için belediye meclislerince düzenlenecek tarifelere göre ücret almaya yetkilidir. Belediyeye tekel olarak verilmiş işler kendi özel hükümlerine tabidir” hükmüne yer verilmiştir.

Yukarıdaki kanun hükmü ile belediye meclislerine evlenme merasimi gibi isteğe bağlı olarak ifa edilecek kurumsal hizmetler için tarife düzenleme yetkisi verilmekle birlikte, 4736 sayılı Kamu Kurum ve Kuruluşlarının Ürettikleri Mal ve Hizmet Tarifeleri ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun’un 1’inci maddesinin birinci fıkrasında yer alan; “Genel bütçeye dâhil daireler ile katma bütçeli idareler, bunlara bağlı döner sermayeli kuruluşlar,

kanunla kurulan fonlar, kefalet sandıkları, sosyal güvenlik kuruluşları, genel ve katma bütçelerin transfer tertiplerinden yardım alan kuruluşlar, kamu iktisadi teşebbüsleri ve bağlı ortaklıkları ile müesseseleri, il özel idareleri ve belediyeler ile bunların kurdukları birlik, müessese ve işletmeler, özel bütçeli kuruluşlar, özelleştirme işlemleri tamamlanıncaya kadar, 24.11.1994 tarihli ve 4046 sayılı Kanuna tâbi kuruluşlar ve özel hukuk hükümlerine tâbi, kamunun çoğunluk hissesine sahip olduğu kuruluşlar, kamu banka ve kuruluşları ile bunlara bağlı iş yerleri ve diğer kamu kurum ve kuruluşlarınca üretilen mal ve hizmet bedellerinde işletmecilik gereği yapılması gereken ticarî indirimler hariç herhangi bir kişi veya kuruma ücretsiz veya indirimli tarife uygulanmaz” hükümleri ile kamu hizmetlerinin ücretlerinde indirim yapma yetkisi sınırlandırılmıştır. Aynı maddede “Bakanlar Kurulu birinci fıkra

hükmünden muaf tutulacak kişi veya kurumları tespit etmeye yetkilidir” denilmek suretiyle mezkûr hizmetler ile ilgili muafiyetlerin Bakanlar Kurulu (son yasal düzenleme ile Cumhurbaşkanı) tarafından belirleneceği hüküm altına alınmıştır.

2018 yılı mali yılına ilişkin hesap ve işlemlerin incelenmesi neticesinde; belediye personeli ve çocuklarının nikâh akit ücretinden muaf tutulduğu, belediye personeli ile diğer kamu görevlilerinin yılda bir defaya mahsus olmak üzere Belediyeye ait çıkarma gemisi ile ev eşyası ve yakacak taşıma hizmetinde indirimli tarifeden yararlandırıldığı tespit edilmiştir.

İdare gelirlerinde azalmaya yol açmamak adına, mevzuatta belirtilen zorunlu ya da ihtiyari indirim ve muafiyetler haricinde, İdarece sunulan ücrete tabi hizmetlerde herhangi bir kişi veya kuruluşa indirim ya da muafiyet sağlanmaması gerekmektedir.

Kamu idaresi cevabında; “Raporda belirtilen Belediye Personeline yapılan ücret tarifesi indirimleri için Adalar Belediye Meclisi’ne düzeltme teklifi verilmiştir. Kararın onaylanmasının ardından uygulamaya başlanacaktır.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 6: İdarenin Ambalaj Atıklarının Toplanması ve Değerlendirilmesi Hakkının Bedelsiz ve İhalesiz Olarak Devredilmesi 2872 Sayılı Çevre Kanunu’nda: Atıkların üretiminin ve zararlarının önlenmesi veya azaltılması ile atıkların geri kazanılması ve geri kazanılabilen atıkların kaynağında ayrı toplanmasının esas olduğu; atık

yönetim plânlarının hazırlanmasına ilişkin esasların, Çevre ve Şehircilik Bakanlığı’nca çıkarılacak yönetmelikle düzenleneceği; Üretici, ithalatçı ve piyasaya sürenlerin sorumluluğu kapsamında yükümlülük getirilen

üreticiler, ithalatçılar ve piyasaya sürenlerin, ürünlerinin faydalı kullanım ömrü sonucunda oluşan atıkların toplanması, taşınması, geri kazanımı, geri dönüşümü ve bertaraf edilmelerine dair yükümlülüklerinin yerine getirilmesi ve bunlara yönelik gerekli harcamalarının karşılanması, eğitim faaliyetlerinin gerçekleştirilmesi amacıyla Bakanlığın koordinasyonunda bir araya gelerek tüzel kişiliği haiz birlikler oluşturacakları; Atık geri kazanım, geri dönüşüm ve bertaraf tesislerini kurmak ve işletmek isteyen gerçek ve/veya tüzel kişilerin, yönetmelikle belirlenen esaslar doğrultusunda, ürün standardı, ürünlerinin satışa uygunluğu ve piyasadaki denetimi ile ilgili izni, ilgili kurumlardan almak kaydı ile Bakanlıktan lisans almakla yükümlü oldukları; ayrıca evsel atıklar hariç olmak üzere,

atık taşıma ve/veya toplama işlerini yapan kurum veya kuruluşların Bakanlıktan lisans almaları gerektiği;

Kirlenme ve bozulmanın önlenmesi, sınırlandırılması, giderilmesi ve çevrenin iyileştirilmesi için yapılan harcamaların kirleten veya bozulmaya neden olan tarafından karşılanacağı; söz konusu maliyetin karşılanması için kirletenlerce ödenecek katkıların 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine tabi olduğu; bu doğrultuda olmak üzere, yurt içinde piyasaya arz edilen 2872 sayılı Kanun’a ekli listede yer alan ürünlerden poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ithalatçılardan bu listede belirtilen tutarda geri kazanım katılım payı tahsil edileceği; belirtilmiştir.

Kanun gereği çıkarılan Ambalaj Atıklarının Kontrolü Yönetmeliği’nde de atıkların toplanması, taşınması, geri kazanımı, geri dönüşümü ve bertaraf edilmeleri ve maliyetlerin karşılanması konularında benzer düzenlemeler yapılmış ve mevzuatında tanımlanan sistem doğrultusunda toplanan ambalaj atıklarının çevre lisanslı ambalaj atığı işleme tesislerine verilmesinin zorunlu olduğu belirtilmiştir. Aynı Yönetmelik’te ambalaj atıklarını piyasaya sürenlerin tanımı yapılmış ve sorumluluğu vurgulanmış, ayrıca yetkilendirilmiş kuruluşlardan

bahsedilmiştir. Yetkilendirilmiş kuruluşlar, ambalajları piyasaya süren işletmelerin ambalaj atıkları yönetimi konusundaki sorumluluklarını yerine getirmek amacıyla kurulan ve Bakanlık tarafından yetkilendirilmiş kuruluşlardır.

Bahsi geçen Yönetmelik’te, ambalaj atıklarının ayrı toplanmasından, 5216 sayılı Kanun’un 7’nci maddesi kapsamında büyükşehir belediye sınırları içerisinde ilçe belediyeleri ve 5393 sayılı Kanun’un 15’inci maddesi kapsamında belediyelerin sorumlu oldukları ifade edilmiştir. Bu sorumluluk kapsamında olmak üzere belediyeler; Ambalaj atıklarının ayrı toplanması için mevzuatında yer alan hususlara uygun olarak toplama sistemini kurmakla, ambalaj atığı üreticileri tarafından toplama sistemine verilen ambalaj atıklarını ayrı toplamakla veya toplattırmakla; ambalaj atıklarının yönetimi için toplama ayırma tesisi kurmak/kurdurmakla, işletmek/işlettirmekle, kurduğu tesislere çevre

lisanslı almak/aldırmakla veya bu faaliyeti çevre lisanslı toplama-ayırma tesisleri ile gerçekleştirmekle; ambalaj atıklarının yetkili olmayan kişiler tarafından toplanmasını önlemek amacıyla gerekli önlemleri almakla yükümlüdürler. Belediyelerin birlik üyesi olmaları ve birlik tüzüğünde yer alması halinde, yönetim planının hazırlanması ve ambalaj atıklarının toplanması faaliyetleri, belediyeler adına üye oldukları birlik tarafından yerine getirilecektir.

Yukarıda belirtildiği üzere, ambalaj atıklarının toplanması, taşınması, geri dönüşüme tabi tutulması ya da bertaraf edilmesi konularında belediyelere çeşitli görev ve yetkiler verilmiştir. Bu bağlamda, ambalaj atıklarının yönetimi kapsamındaki toplama-ayrıştırma işleri için lisanslı toplama-ayırma tesisi kurmaları ve işletmeleri ya da ambalaj atıklarını toplamaayrıştırma işini çevre lisanslı gerçek veya tüzel kişilere yaptırmaları mümkündür. Ambalaj atığı

toplama, taşıma ve ayrıştırma işlerini yapan ve Bakanlıktan çevre lisansı almış çok sayıda özel kuruluş vardır. Bu durumda ambalaj atık yönetimi kapsamındaki toplama, taşıma ve ayrıştırma hizmeti; belediye, yetkilendirilmiş kuruluş ve çevre lisanlı özel işletmeler ile koordinasyon halinde ve belediye ile özel işletme arasında imzalanan bir protokolle yapılacaktır. Bu bağlamda; kirlenme ve bozulmanın önlenmesi, sınırlandırılması, giderilmesi ve çevrenin

iyileştirilmesi için yapılan harcamaların kirleten veya bozulmaya neden olanlar tarafından karşılanacağı ilkesi nedeniyle, çevre lisanslı kuruluşlar, topladıkları ambalaj atığının bedelini de, piyasaya sürenlerin temsilcisi olan yetkilendirilmiş kuruluşlardan fatura karşılığı alacaklardır.

Diğer yandan: 5393 sayılı Belediye Kanunu’nun “Belediyenin yetkileri ve imtiyazları“ başlıklı 15’inci maddesinde; “Katı atıkların toplanması, taşınması, ayrıştırılması, geri kazanımı, ortadan kaldırılması ve depolanması ile ilgili bütün hizmetleri yapmak ve yaptırmak.” belediyenin yetkileri ve imtiyazları arasında sayılmış ve belirtilen hizmetin Danıştayın görüşü ve Çevre ve Şehircilik Bakanlığının kararıyla süresi kırkdokuz yılı geçmemek üzere imtiyaz yoluyla

devredebileceği belirtilmiştir. 2886 sayılı Devlet İhale Kanunu’na göre de kira; taşınır ve taşınmaz malların ve hakların kiralanması veya kiraya verilmesi anlamına gelmektedir.

Bu bağlamda; katı atıkların toplanması, taşınması, ayrıştırılması ve depolanması ile ilgili bütün hizmetlerin sonuçları itibariyle gelir getirici faaliyetler olduğu kabul edilmelidir. Çünkü, bahsedilen işlemlerden sonra, ambalaj atıklarının lisanslı geri dönüşüm tesislerine satışı yapılmaktadır. Bu nedenle, mevzuatında imtiyaz olarak belediyelere verilen bir hakkın işletilmek üzere gerçek veya tüzel kişilere devredilmesi belli usul ve esaslar çerçevesinde yapılacaktır. Dolayısıyla, bahsi geçen imtiyazın devredilmesi 2886 sayılı Devlet İhale Kanun hükümlerine göre olabilecektir.

2018 yılı mali yılına ilişkin hesap ve işlemlerin incelenmesi neticesinde; ambalaj atıklarının toplanması, taşınması, ayrıştırılması ve depolanması hizmetlerini içeren imtiyazın bir protokolle çevre lisanslı özel kuruluş olan Tarhan Geri Dönüşüm Şti.’ye ihalesiz ve herhangi bir bedel alınmaksızın devredildiği tespit edilmiştir. Bu durumda, kirlenme ve bozulmanın önlenmesi, sınırlandırılması, giderilmesi ve çevrenin iyileştirilmesi için yapılan harcamaların kirleten veya bozulmaya neden olanlar tarafından karşılanacağı ilkesi nedeniyle çevre lisanslı kuruluşlar, topladıkları ambalaj atığının bedelini piyasaya sürenlerin temsilcisi olan yetkilendirilmiş kuruluşlardan fatura karşılığı almalarının yanında, devredilen imtiyazın gelir getirici özelliğinden de yararlanmış olacaklardır. Zira, toplanan ambalaj atıklarının lisanslı geri dönüşüm işletmelerine satışı yapılmaktadır. Belirtilen şekilde İdare imtiyazı devrinin kamu

menfaatine ve mevzuata aykırı olduğu açıktır. Halbuki, bahsi geçen imtiyazın, gelir getirici özellikte olması nedeniyle, 2886 sayılı Devlet İhale Kanunu hükümlerine göre devredilmesi/kiraya verilmesi gerekmektedir.

Netice olarak; ambalaj atıkların toplanması, taşınması, ayrıştırılması ve depolanması hizmetlerini kapsayan İdare imtiyazının/hakkının ihale mevzuatına uygun olarak kiraya verilmesi kamu yararına olacaktır.

Kamu idaresi cevabında; “İdarenin ambalaj atıklarının toplanması ve değerlendirilmesi ile ilgili olarak 2886 Sayılı Devlet İhale Kanununun 45. Maddesi gereği açık ihale şeklinde ihaleye çıkılacaktır.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 7: İdarenin Harcama Birimlerince Yapılması Gereken Ön Mali Kontrolün Yapılmaması 5018 sayılı Kamu Mali Kontrol ve Yönetimi Kanunu’nun “Ön mali kontrol” başlıklı 58’inci maddesinde; “Ön mali kontrol, harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılan kontroller ile mali hizmetler birimi tarafından yapılan kontrolleri kapsar. Ön mali kontrol süreci, mali karar ve işlemlerin hazırlanması, yüklenmeye girişilmesi, iş ve işlemlerin gerçekleştirilmesi ve belgelendirilmesinden oluşur.

Kamu idarelerinde ön mali kontrol görevi, yönetim sorumluluğu çerçevesinde yürütülür.

Harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılacak asgari kontroller, mali hizmetler birimi tarafından ön mali kontrole tabi tutulacak mali karar ve işlemlerin usul ve esasları ile ön mali kontrole ilişkin standart ve yöntemler Hazine ve Maliye Bakanlığınca belirlenir. Kamu idareleri, bu standart ve yöntemlere aykırı olmamak şartıyla bu konuda düzenleme yapabilir.” hükmü yer almaktadır.

İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar’ın “Ön mali kontrol süreci” başlıklı 12’inci maddesinde;

“…Harcama birimlerinde süreç kontrolü yapılır. Süreç kontrolünde, her bir işlem daha önceki işlemlerin kontrolünü içerecek şekilde tasarlanır ve uygulanır. Mali işlemlerin yürütülmesinde görev alanlar, yapacakları işlemden önceki işlemleri de kontrol ederler. Süreç kontrolünü sağlamak amacıyla mali işlemlerin süreç akış şeması hazırlanır ve üst yöneticinin onayı ile yürürlüğe konulur.

Harcama yetkilileri, yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirir. Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön mali kontrol

yaparlar. Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme emri belgesi üzerine ‘kontrol edilmiş ve uygun görülmüştür’ şerhi düşülerek imzalanır. …”

“Kontrol usulü” başlıklı 13’üncü maddesinde ise; “Harcama birimlerinde ve mali hizmetler biriminde yapılan kontrol sonucunda, mali karar ve işlemin uygun görülmesi halinde, dayanak belgenin üzerine ‘kontrol edilmiş ve uygun

görülmüştür’ şerhi düşülür veya yazılı görüş düzenlenir.” denilmektedir.

2018 yılı mali yılına ilişkin hesap ve işlemlerin incelenmesi neticesinde; İdarenin harcama birimleri tarafından herhangi bir ön mali kontrol işleminin yapılmadığı ve gerçekleştirme görevlileri tarafından, ödeme emri belgesi üzerine “kontrol edilmiş ve uygun görülmüştür” şerhinin düşülmeden imzalandığı tespit edilmiştir.

Yukarıda belirtilen düzenlemeler ve açıklamalar çerçevesinde; İdarenin harcama birimlerince ön mali kontrol işlemlerinin yapılması ve gerçekleştirme görevlileri tarafından, ödeme emri belgesi üzerine “kontrol edilmiş ve uygun görülmüştür” şerhinin düşülerek imzalanması gerekmektedir.

Kamu idaresi cevabında; “İdarenin harcama birimlerinin gerçekleştirme görevlileri tarafından imzalanmadan önce ‘kontrol edilmiş ve uygun görülmüştür’ şerhi düşülerek imzalanacaktır.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; ödeme emirlerinin gerçekleştirme görevlileri tarafından imzalanmadan önce ‘kontrol edilmiş ve uygun görülmüştür’ şerhi düşülerek imzalanacağı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 8: İşçilerin Birikmiş Yıllık İzinlerinin Kullandırılmaması 4857 sayılı İş Kanunu’nun 53’üncü maddesinde işçilere yıllık izin verileceği ve yıllık ücretli izin hakkından vazgeçilemeyeceği, 56’ncı maddesinde yılık iznin 53’üncü maddede gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesinin zorunlu olduğu, 59’uncu maddesinde iş sözleşmesinin, herhangi bir nedenle sona ermesi halinde işçinin hak kazanıp da kullanmadığı yıllık izin sürelerine ait ücretin sözleşmenin sona erdiği tarihteki ücreti üzerinden kendisine veya hak sahiplerine ödeneceği, 60’ıncı maddesinde yıllık ücretli izinlerin, yürütülen işlerin niteliğine göre yıl boyunca hangi dönemlerde kullanılacağı, izinlerin ne suretle ve kimler tarafından verileceği veya sıraya bağlı tutulacağı, yıllık izninin faydalı olması için işveren tarafından alınması gereken tedbirler ve izinlerin kullanılması konusuna ilişkin usuller ve işverence tutulması zorunlu kayıtların şekli Çalışma ve Sosyal Güvenlik Bakanlığı tarafından hazırlanacak bir yönetmelikle gösterileceği belirtilmiş, 3.3.2004 tarih ve 25391 sayılı Resmi Gazete’de yayımlanan Yıllık Ücretli İzin Yönetmeliği’nde de Kanun’a uygun olarak yıllık izinlerin kullanımı ile ilgili düzenlemeler yapılmıştır.

4857 sayılı Kanun’un 56’ncı maddesinde yer alan yılık iznin 53’üncü maddede gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesinin zorunlu olduğu hükmüne göre yıllık iznin kullandırılması esastır. Nitekim 4857 sayılı Kanun’un “Yıllık ücretli izin hükümlerine aykırılık” başlıklı 103’üncü maddesinde, “Yıllık ücretli izni bu Kanunun 56 ncı maddesine aykırı olarak bölen veya izin ücretini 57’nci maddenin üç ve dördüncü fıkralarında belirtilen usule aykırı olarak ödeyen veya eksik ödeyen veya 59’uncu maddedeki hak edilmiş izni kullanmadan iş sözleşmesinin sona ermesi halinde bu izne ait ücreti ödemeyen veya 60’ıncı maddede belirtilen yönetmeliğin esas ve usullerine aykırı olarak izin kullandırmayan veya eksik kullandıran işveren veya işveren vekiline bu durumda olan her işçi için ikiyüzyirmi Türk Lirası idari para cezası verilir.” düzenlemesi mevcuttur.

Bu hükümler çerçevesinde görülmektedir ki, işçi de işveren de yıllık izin hakkından feragat edemez. Aksi bir uygulamada, işçi emekli olduğunda veya iş sözleşmesi son bulduğunda yasa hükmü gereği izin alacağı ücrete dönüşmektedir. Ödeme de son ücret üzerinden yapılacağından İdarenin mali külfeti artmış olmaktadır. Bu uygulama yasal düzenlemenin amacına uygun değildir. Çünkü kullanılmayan izinlerin son ücret üzerinden ödenmesi işçilerin

izin kullanmaktan feragat edebilmelerine neden olmaktadır. Kurum veya birim yetkililerin buna izin vermemesi, anayasal bir hak olan izni işçilere kullandırması gerekir. Zira birikmiş izin alacaklarının ücrete dönüşmesi halinde bu durum İdareye ilave mali külfet yüklemektedir.

2018 yılı mali yılına ilişkin hesap ve işlemlerin incelenmesi neticesinde; işçilerin 2000 yılından bu tarihe kadar 245, 309, 264 gün gibi kullanılmamış yıllık izinlerin olduğu anlaşılmıştır.

İşçilere yıllık izinlerin Kanun’un öngördüğü şekilde kullandırılması gerekmektedir Kamu idaresi cevabında; “4857 sayılı İş Kanunu’nun 53 ve 60. maddeleri ve Yıllık İzin Yönetmeliği 15. Maddesine istinaden kurulacak izin kurulu tarafından, işleri aksatmayacak şekilde, işçilere izinleri peyderpey kullandırılacaktır.” denilmektedir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 9: Sözleşmeli Personele Ödenen Sosyal Denge Tazminatının Prime Esas Kazanca Dâhil Edilmemesi

Sosyal Güvenlik Kurumu tarafından çıkarılan 2009/37 sayılı Genelge’nin 2.2.9’uncu maddesinde 657 sayılı Devlet Memurları Kanunu’nun 4’üncü maddesinin (B) bendi kapsamında geçici olarak sözleşme ile çalıştırılan personelin 5510 sayılı Kanunun 4’üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılacağı belirtilmiştir.

5510 sayılı Kanun’un “Prime esas kazançlar” başlıklı 80’inci maddesinin birinci fıkrasında Kanun’un 4’üncü maddesinin birinci fıkrasının (a) bendi kapsamındaki sigortalıların prime esas kazançları hakkında açıklamalara yer verilmiş, (a) bendinin (2) numaralı alt bendinde prim, ikramiye ve bu nitelikteki her çeşit istihkakın prime esas kazanç hesabına dâhil edilmesi gerektiği ifade edilmiştir. Fıkranın (b) bendinde istisna hükümleri açıklanmış, (c)

bendinde ise bu istisnalar dışında her ne adla yapılırsa yapılsın tüm ödemeler ile ayni yardım yerine geçmek üzere yapılan nakdi ödemelerin prime esas kazanca tabi tutulacağı hüküm altına alınmıştır.

Dolayısıyla 5510 sayılı Kanun’da sayılan ve Kanun’un yürürlük tarihinden sonra çıkan başka bir Kanun veya Kanun Hükmünde Kararname (KHK) ile getirilen istisnalar dışında sözleşmeli personele yapılan tüm ödemeler prime esas kazanca dâhil edilecektir.

Belediye ve bağlı kuruluşlarda çalışan sözleşmeli personele temel olarak üç çeşit ödeme yapılmaktadır. Bunlar; sözleşme ücreti, ek ödeme ve sosyal denge ödemesidir.

Sözleşme ücretinin prime esas kazanca dâhil olduğu konusunda herhangi bir tereddüt bulunmamaktadır. 375 sayılı KHK’nin Ek 9’uncu maddesi uyarınca ödenen ek ödeme hakkında ise aynı maddenin dokuzuncu fıkrası ile istisna hükmü getirilmiş ve bu ödemenin prime esas kazanç tutarına dâhil edilmeyeceği hüküm altına alınmıştır.

Sosyal denge tazminatı ödemesi 375 sayılı KHK’nin Ek 15’inci maddesinde düzenlenmiştir. Ne söz konusu maddede ne de bu maddede atıf yapılan 4688 sayılı Kanun’un ilgili maddelerinde bu ödemenin prime esas kazancın tespitinde istisna edildiğine dair bir hüküm mevcuttur.

Sosyal Güvenlik Kurumuna ödenen prim giderlerinin incelenmesi sonucunda; sözleşmeli personele yapılan sosyal denge tazminat ödemelerinin prime esas kazanca dâhil edilmediği, bu suretle işveren ve işçi hisselerinin eksik hesaplandığı tespit edilmiştir.

Yukarıda belirtilen düzenlemeler ve açıklamalar çerçevesinde; sözleşmeli personele yapılan sosyal denge tazminatı ödemelerinin prime esas kazancın tespitinde dikkate alınarak prim matrahına eklenmesi gerekmektedir.

Kamu idaresi cevabında; “Sözleşmeli Personele ödenen sosyal denge tazminatı 2019 Mayıs ayı maaşından başlamak üzere prime esas kazanca dahil edilmeye başlanmıştır.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen görüşler doğrultusunda uygulama yapılmaya başlandığı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 10: Taşınır Mal Yönetiminde Mevzuata Aykırı Uygulamaların Olması İdarenin taşınır mal yönetimi ile ilgili olarak aşağıda belirtilen hatalı uygulamalar tespit edilmiştir:

A) Dayanıklı taşınırların kullanıcılarına taşınır teslim belgesi karşılığı teslim edilmemesi

Taşınır Mal Yönetmeliği’nin “Belge ve cetveller” başlıklı 10’uncu maddesinde aynen; “Taşınır Teslim Belgesi (Örnek: 6; 6/A): Taşınır Kod Listesinin (B) bölümünde gösterilen kara taşıtları ve iş makinelerinin bunları sürekli olarak kullanacak personele verilmesinde 6 örnek numaralı Taşınır Teslim Belgesi düzenlenir. Bu belge, vardiya usulü

çalışılan yerlerde kullanılan kara taşıtları ve iş makineleri için işyerinde koordinasyonu sağlayan sorumlu yönetici adına düzenlenir. Demirbaş, makine ve cihazların kullanıma verilmesinde ise 6/A örnek numaralı Taşınır Teslim Belgesi düzenlenir…” Mezkur Yönetmelik’in “Dayanıklı taşınırların kullanıma verilmesi” başlıklı 24’üncü

maddesinde; “Taşıt ve iş makineleri haricindeki dayanıklı taşınırlar Taşınır İstek Belgesi

düzenlenmek suretiyle talep edilir. Talep edilen dayanıklı taşınırlar 6/A örnek numaralı Taşınır Teslim Belgesi düzenlenerek kullanıma verilir.

(2) Kara taşıt ve iş makinelerinin yetkili makamın onayına istinaden yönetiminden sorumlu görevliye veya kullanıcısına verilmesinde ise 6 örnek numaralı Taşınır Teslim Belgesi düzenlenir.

(3) Kara taşıtlarının dışındaki taşıtların sorumluya veya kullanıcılarına devir ve teslimine ilişkin usul ve düzenlenecek belgeler kamu idarelerince ayrıca belirlenir.

(4) Taşınır Teslim Belgesine dayanılarak Dayanıklı Taşınırlar Defterine gerekli kayıtlar yapılır. Fişin birinci nüshası dosyasında saklanır. İkinci nüshası Taşınır Teslim Belgesiyle taşınır teslim edilen görevlilere verilir…” denilmektedir.

İdare taşınır mal işlemlerinin incelenmesi neticesinde, dayanıklı taşınırların kullanıcılarına teslim belgesi olmaksızın verildiği tespit edilmiştir. Halbuki, dayanıklı taşınırların ilgili personele taşınır teslim belgesi ile verilmesi; hem taşınırların takip edilebilmesi hem de muhtemel kamu zararlarının önlenebilmesi için elzemdir.

B)Tüketim malzemeleri listelerinin harcama birimlerince mevzuatın belirlediği süre içerisinde muhasebe birimine gönderilmemesi Taşınır Mal Yönetmeliği’nin “Taşınır giriş ve çıkış işlemlerinin muhasebe birimine

bildirilmesi” başlıklı 30’uncu maddesinde aynen; “…Muhasebe kayıtlarında “150-İlk Madde ve Malzemeler Hesabı’nda izlenen tüketim malzemelerinin çıkışları için düzenlenen Taşınır İşlem Fişleri muhasebe birimine gönderilmez.

Bunların yerine, genel bütçe kapsamındaki kamu idarelerinde üç aylık dönemler itibarıyla, diğer idarelerde ise üç ayı geçmemek üzere üst yöneticiler tarafından belirlenen sürede kullanılmış tüketim malzemelerinin taşınır II nci düzey detay kodu bazında düzenlenen onaylı bir listesi, en geç ilgili dönemin son iş günü mesai bitimine kadar muhasebe birimine gönderilir…” düzenlemesi yer almaktadır.

İdare taşınır mal işlemlerinin incelenmesi neticesinde; harcama birimlerince düzenlenen tüketim malzemeleri listesinin muhasebe birimine gönderilme süresi konusunda üst yönetici tarafından bir düzenleme yapılmadığı, bu durumda muhasebe birimine mevzuatın öngördüğü azami üçer aylık dönemler halinde gönderilmediği tespit edilmiştir.

Kamu kaynaklarının etkili, ekonomik, verimli kullanılabilmesi ve idarenin mal yönetiminde etkinliğin sağlanabilmesi adına; taşınır malların edinim ve kullanımında mevzuatta belirtilen hususlara uyulması ve üst yönetim tarafından tüketim listesi gönderilme süresinin belirlenmesi gerekmektedir.

Kamu idaresi cevabında; “Denetime konu olan belgeler ile taşınır mal işlemleri konusunda tespit edilen eksikliklerin çözümüne ilişkin olarak taşınır mevzuat hükümlerinin doğru ve tam olarak uygulanması ve uygulama birlikteliğinin sağlanması için gerekli hassasiyet ve özen gösterilecektir.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 11: Telekomünikasyon Altyapı ve Şebekelerinden Alınması Gereken geçiş Hakkı Bedellerinin Belirlenmemesi ve Herhangi Bir Tahsilatın Yapılmaması 5809 sayılı Elektronik Haberleşme Kanunu’nun “Tanımlar ve kısaltmalar” başlıklı 3’üncü maddesinde; “… s) Geçiş hakkı: İşletmecilere, elektronik haberleşme hizmeti sunmak için gerekli şebeke ve alt yapıyı kurmak, kaldırmak, bakım ve onarım yapmak gibi amaçlar ile kamu ve özel mülkiyet alanlarının altından, üstünden, üzerinden geçmeleri için tanınan hakları, ş) Geçiş hakkı sağlayıcısı: Geçiş hakkına konu olan kamuya ait ya da kamunun ortak kullanımında olan taşınmazlar da dahil olmak üzere, taşınmaz sahipleri ve/veya taşınmaz üzerindeki hak sahiplerini, …

z) İşletmeci: Yetkilendirme çerçevesinde elektronik haberleşme hizmeti sunan ve/veya

elektronik haberleşme şebekesi sağlayan ve alt yapısını işleten şirketi,” tanımlamaları

yapılmıştır.

Aynı Kanun’un “Geçiş hakkının kapsamı” başlıklı 22’nci maddesinin birinci fıkrası; “Geçiş hakkı; elektronik haberleşme hizmeti vermek amacıyla, her türlü elektronik haberleşme alt yapısını ve bunların destekleyici ekipmanlarını, kamu ve/veya özel mülkiyete konu taşınmazların altından, üstünden, üzerinden geçirme ve bu alt yapıyı kurmak, değiştirmek, sökmek, kontrol, bakım ve onarımlarını sağlamak ve benzeri amaçlarla söz konusu mülkiyet alanlarını bu Kanun hükümleri çerçevesinde kullanma hakkını kapsar.” Yine Aynı Kanun’un “Anlaşma serbestisi” başlıklı 25’inci maddesi; “İşletmeci ile geçiş hakkı sağlayıcısı, ilgili mevzuata ve Kurum düzenlemelerine aykırı olmamak koşulu ile geçiş hakkına ilişkin anlaşmaları 4721 sayılı Türk Medeni Kanunu hükümleri saklı kalmak üzere serbestçe yapabilirler. İşletmeciler, Kurum tarafından istenmesi halinde yapılan anlaşma ile ekleri ve değişikliklerini, her türlü bilgi, belge ile yazışmaları Kuruma bildirmekle yükümlüdürler.” şeklinde düzenlenmiştir.

Geçiş hakkı ve bu hakka uygulanacak ücret tarifesine ilişkin usul ve esasların belirlenmesi amacıyla Ulaştırma, Denizcilik ve Haberleşme Bakanlığı tarafından 27.12.2012 tarih 28510 sayılı Resmi Gazete’de Sabit ve Mobil Haberleşme Altyapısı veya Şebekelerinde Kullanılan Her Türlü Kablo ve Benzeri Gerecin Taşınmazlardan Geçirilmesine İlişkin Yönetmelik yayımlanmıştır.

Bu Yönetmelik’in “Geçiş hakkına ilişkin anlaşma” başlıklı 8’inci maddesine göre işletmeci ve geçiş hakkı sağlayıcısı; geçiş hakkına ilişkin anlaşmaları serbestçe yapabilirler.

Ayrıca “Geçiş hakkı ücretleri” başlıklı 9’uncu maddesinde; “Geçiş hakkı kullanımında gerçek ve özel hukuk tüzel kişilerine ait mülkiyet alanları dışında kalan yerler için Geçiş Hakkı Sağlayıcısı tarafından, geçiş hakkını kullanan işletmeciden talep edilen geçiş hakkı ücreti, Geçiş Hakkı Ücret Tarifesinde belirtilen fiyatları aşamaz.” düzenlemesi bulunmaktadır.

Söz konusu düzenlemeye istinaden Yönetmelik ekinde aşağıda belirtilen şekilde tarife yapılmıştır.

Buna göre belediyeler tarafından söz konusu tavan tarife tutarlarına göre ücret

belirlemesinin yapılarak geçiş hakkı bedellerinin tahsilatının sağlanması gerekmektedir.

Kamu idaresi cevabında; “5393 Sayılı Belediye Kanununun “Belediyenin yetkileri ve

imtiyazları” başlıklı 15. Maddesinin ( r ) bendinde belediye mücavir alan sınırları içerisinde

5.11.2008 tarihli ve 5809 sayılı Elektronik Haberleşme Kanunu, 26/9/2011 tarihli ve 655 sayılı

Ulaştırma, Denizcilik ve Haberleşme Bakanlığının Teşkilat ve Görevleri Hakkında Kanun

Hükmünde Kararname ve ilgili diğer mevzuata göre kuruluş izni verilen alanda tesis edilecek

haberleşme istasyonları için 2018 yılı dâhil bundan böyle geçiş hakkı bedeli tespit ve tahsil

edilecektir.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında bulguda belirtilen

görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka

bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

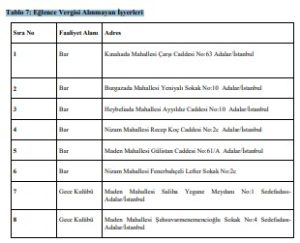

BULGU 12: Bazı Eğlence İşletmelerinin Faaliyetlerinden Eğlence Vergisi

Alınmaması

2464 sayılı Belediye Gelirleri Kanunu’nun “Eğlence Vergisi” başlıklı bölümünün

“Konu” başlıklı 17’nci maddesinde, “Bu Kanunun 21 inci maddesinde belirtilen ve belediye

sınırları ile mücavir alanlar içinde yer alan eğlence işletmelerinin faaliyetleri Eğlence Vergisine tabidir.” denilmiş ve “Mükellef” başlıklı 18’inci maddesinde, “Verginin mükellefi,

eğlence yerlerini işleten gerçek veya tüzelkişilerdir.” hükmüne yer verilmiştir.

Aynı Kanun’un 19’uncu maddesinde, eğlence vergisinin istisna ve muaflıklarını

düzenlemiştir. “Matrah” başlıklı 20’nci maddesinin üçüncü fıkrasında, “Biletle girilmesi

zorunlu olmayan bar, pavyon, gazino, gece kulübü, taverna, diskotek, kabare, dansing, bilardo

ve masa futbolu salonları gibi eğlence yerlerinde işin mahiyetine göre çalışılan her gün için bu

Kanunun 96 ncı maddesine gore tespit edilen miktardır.”denilmiştir. 21’nci maddesinde ise

eğlence işletmelerinden alınacak eğlence vergisinin nispet ve miktarları belirlenmiştir.

2018 yılı mali yılına ilişkin hesap ve işlemlerin incelenmesi neticesinde; İdarece 6 adet

bardan ve 2 adet gece kulübünden 2464 sayılı Belediye Gelirleri Kanunu’nun 20’nci

maddesinin üçüncü fıkrasında sayılan eğlence faaliyetlerini yapmalarına rağmen, eğlence

vergisi alınmadığı görülmüştür.

Tablo 7: Eğlence Vergisi Alınmayan İşyerleri

Belirtilen eğlence mekanlarından 2464 sayılı Kanun’un 96’ncı maddesine göre tespit

edilen miktarda eğlence vergisinin alınması gerekmektedir.

Kamu idaresi cevabında; “Raporda bahsi geçen işyerleri için 2018 yılı içinde kaç gün

müzik yapıldığının tespitinden sonra Eğlence Vergisi tahakkuk ve tahsilat işlemleri res’en

gerçekleştirilecektir.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen

görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka

bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 13: İdare Taşınmazının Mevzuatta Düzenlenmemesine Rağmen Bir

Kooperatife Tahsis Edilmesi

5393 sayılı Belediye Kanunu’nun “Meclisin görev ve yetkileri” başlıklı 18’inci

maddesinin (e) bendinde; “Taşınmaz mal alımına, satımına, takasına, tahsisine, tahsis şeklinin

değiştirilmesine veya tahsisli bir taşınmazın kamu hizmetinde ihtiyaç duyulmaması hâlinde

tahsisin kaldırılmasına; üç yıldan fazla kiralanmasına ve süresi otuz yılı geçmemek kaydıyla

bunlar üzerinde sınırlı aynî hak tesisine karar vermek.” denilmek suretiyle, belediye meclisine

taşınmaz malları tahsis etme yetkisi verilmiştir. Meclisin bu yetkisini nasıl ve ne şekilde

kullanacağı ile tahsisi kimlere yapacağı ise aynı Kanun’un “Diğer kuruluşlarla ilişkiler” başlıklı

75’inci maddesinin (d) bendi ile belirlenmiş olup söz konusu maddenin ilgili hükmü aynen;

“Belediye, belediye meclisinin kararı üzerine yapacağı anlaşmaya uygun olarak görev ve

sorumluluk alanlarına giren konularda; …

d) Kendilerine ait taşınmazları, aslî görev ve hizmetlerinde kullanılmak üzere bedelli

veya bedelsiz olarak mahallî idareler ile diğer kamu kurum ve kuruluşlarına devredebilir veya

süresi yirmi beş yılı geçmemek üzere tahsis edebilir. Bu taşınmazlar aynı kuruluşlara kiraya da

verilebilir. Bu taşınmazların, tahsis amacı dışında kullanılması hâlinde, tahsis işlemi iptal

edilir. Tahsis süresi sonunda, aynı esaslara göre yeniden tahsis mümkündür. Kamu kurum ve

kuruluşlarına belediyeler, bağlı kuruluşları ve belediye şirketlerince devir veya tahsis edilen

taşınmazlar, kamu konutu ve sosyal tesis olarak kullanılamaz.” şeklindedir.

Bu hükme göre belediyeler kendilerine ait taşınmazları, aslî görev ve hizmetlerinde

kullanılmak üzere bedelli veya bedelsiz olarak sadece mahallî idareler ile diğer kamu kurum ve

kuruluşlarına devredebilir veya süresi yirmi beş yılı geçmemek üzere tahsis edebilir.

İdarenin tasarrufunda bulunan Adalar İlçesi Yalı Mahallesi 3,4,16 ve 17 no.lu adaların

önündeki 8 no.lu paftadaki yer, 5393 sayılı Belediye Kanunu’na aykırı olarak, 02.10.2018 gün

ve 2017/42 sayılı Meclis kararı ile Kooperatife tahsis edilmiştir. Kooperatif kamu kurum ve

kuruluşu olmadığı için belediye tarafından tahsis yapılamaz. Kanun’a aykırı olarak

gerçekleştirilen taşınmaz tahsislerinin iptali gerekmektedir.

Kamu idaresi cevabında; “Raporda belirtilen İdare Taşınmazı için kira tespiti yapılarak

tahsili cihetine gidilecektir.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen

görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka

bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

BULGU 14: Avukatlık Vekalet Ücretinin %5’lik Kısmının Bütçeye Gelir

Kaydedilmemesi

5393 sayılı Belediye Kanunu’nun “Avukatlık ücretinin dağıtımı” başlıklı 82’nci

maddesinde; “Belediye lehine sonuçlanan dava ve icra takipleri nedeniyle hükme bağlanarak

karşı taraftan tahsil olunan vekâlet ücretlerinin, avukatlara (49’uncu maddeye göre

çalıştırılanlar dâhil) ve hukuk servisinde fiilen görev yapan memurlara dağıtımı hakkında 1389

sayılı Devlet Davalarını İndaç Eden Avukat ve Saire ye Verilecek Ücreti Vekâleti Hakkında

Kanun hükümleri kıyas yoluyla uygulanır.” denilmektedir.

659 sayılı Kanun Hükmünde Kararname’nin “Yürürlükten kaldırılan ve

uygulanmayacak hükümleri ile atıflar” başlıklı 18’inci maddesinde; “2/2/1929 tarihli ve 1389

sayılı Devlet Davalarını İntaç Eden Avukat ve Saireye Verilecek Ücreti Vekâlet Hakkında

Kanun yürürlükten kaldırılmıştır. Diğer mevzuatta 1389 sayılı Kanuna yapılan atıflar bu

Kanun Hükmünde Kararnameye yapılmış sayılır.” hükmü yer almaktadır.

Yukarıda yer alan yasal düzenlemelerden görüleceği üzere; 5393 sayılı Belediye

Kanunu’nun “Avukatlık ücretinin dağıtımı” başlıklı 82’nci maddesinde, 1389 sayılı Kanun’a

atıf yapılmıştır. 659 sayılı Kanun Hükmünde Kararname’nin “Yürürlükten kaldırılan ve

uygulanmayacak hükümleri ile atıflar” başlıklı 18’inci maddesi gereğince, 1389 sayılı Kanun’a

yapılan atıflar 659 sayılı Kanun Hükmünde Kararname’ye yapılmış sayılır. Diğer bir ifade ile

5393 sayılı Belediye Kanunu’na göre avukatlık ücreti dağıtımı 659 sayılı Kanun Hükmünde

Kararname’nin ilgili hükümlerine göre yapılacaktır.

659 sayılı Kanun Hükmünde Kararname’nin vekâlet ücretinin dağıtımına ilişkin

“Davalardaki temsilin niteliği ve vekâlet ücretine hükmedilmesi ve dağıtımı” başlıklı 14’üncü

maddesinin 2 numaralı fıkrasında;“İdareler lehine karara bağlanan ve tahsil olunan vekalet

ücretleri, hukuk biriminin bağlı olduğu idarenin merkez teşkilatında bir emanet hesabında

toplanarak idare hukuk biriminde fiilen görev yapan personele aşağıdaki usul ve sınırlar

dahilinde ödenir.

a) Vekalet ücretinin; dava ve icra dosyasını takip eden hukuk birimi amiri, hukuk

müşaviri, muhakemat müdürü veya avukata %55’i, dağıtımın yapıldığı yıl içerisinde altı aydan

fazla süreyle hukuk biriminde fiilen görev yapmış olmak şartıyla,hukuk birimi amiri, hukuk

müşaviri, muhakemat müdürü ve avukatlara %40’ı (…)eşit olarak ödenir.

b) Ödenecek vekalet ücretinin yıllık tutarı; hukuk birimi amiri, hukuk müşaviri,

muhakemat müdürü, avukatlar için (10.000) gösterge (…)(1) rakamının, memur aylıklarına

uygulanan katsayı ile çarpımı sonucu bulunacak aylık brüt tutarının oniki katını geçemez.

c) Yapılacak dağıtım sonunda arta kalan tutar, hukuk biriminde görev yapan ve (b)

bendindeki tutarları dolduramayan hukuk birimi amiri, hukuk müşaviri, muhakemat müdürü ve

avukatlara ödenir. Bu dağıtım sonunda arta kalan tutar üçüncü bütçe yılı sonunda ilgili

idarenin bütçesine gelir kaydedilir.” denilmektedir.

659 sayılı Kanun Hükmünde Kararname’de avukatlık vekalet ücretinin %55’inin dava

veya icra dosyasını takip eden hukuk birim amiri, hukuk müşaviri, muhakemat müdürü veya

avukata; %40’ının hukuk birimindeki davayı takip etmeyen hukuk birim amiri, hukuk müşaviri,

muhakemat müdürü ve avukatlara eşit olarak ödeneceği ifade edilmiş, ancak geriye kalan

%5’lik kısmının nasıl dağıtılacağına ilişkin bir hüküm bulunmamaktadır.

Daha sonra 659 sayılı Kanun Hükmünde Kararname’ye dayanılarak 08.07.2012 tarih ve

28347 sayılı Resmi Gazete’de Vekalet Ücretlerinin Dağıtımına Dair Usul ve Esaslar Hakkında

Yönetmelik yayımlanmıştır. Bu Yönetmelik’te vekalet ücretinin %5’lik kısmının nasıl

dağıtılacağına ilişkin açıklık getirilmiştir.

Vekalet Ücretlerinin Dağıtımına Dair Usul ve Esaslar Hakkında Yönetmelik’in

“Ödenecek vekalet ücretinin limiti ve dağıtım şekli” başlıklı 6’ncı maddesinde; “Emanet

hesabında toplanan vekalet ücretleri, vekalet ücretinden yararlanacak kişilere yıllık tutarı;

(10.000) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu

bulunacak aylık brüt tutarın oniki katını geçmemek üzere, aşağıdaki şekilde dağıtılır: a) Dava veya icra dosyasını takip eden hukuk birim amiri, hukuk müşaviri, muhakemat

müdürü veya avukata %55’i, vekalet ücreti dağıtımının yapıldığı yıl içerisinde altı aydan fazla

süreyle hukuk biriminde fiilen görev yapmış olmak şartıyla, hukuk birim amiri, hukuk müşaviri,

muhakemat müdürü ve avukatlara %40’ı eşit olarak ödenir.

b) Davanın takibi ve sonuçlandırılmasında birbiri ardına veya birlikte hizmeti geçenlere

(a) bendine göre ayrılan hisseler bu kişilerin hizmet ve karara tesir derecesine göre hukuk birim

amiri tarafından paylaştırılır.

c) Dağıtımı yapılmayan %5’lik kısım muhasebe birimince Hazineye gelir kaydedilir.”

denilmektedir.

Yukarıda mevzuat hükümlerinde belirtildiği üzere; idare lehine sonuçlanan dava ve icra

takipleri nedeniyle hükme bağlanarak karşı taraftan tahsil olunan vekâlet ücretleri emanet

hesabında toplanır. 333-Emanetler Hesabında toplanan vekalet ücreti yıllık olarak vekalet

ücretinden yararlanacak kişilere mevzuatta belirtilen tutarı geçmemek üzere dağıtılır. Bu

bağlamda, vekalet ücretinin %55’i dava veya icra dosyasını takip eden hukuk birim amiri,

hukuk müşaviri, muhakemat müdürü veya avukata; %40’ı hukuk birimindeki davayı takip

etmeyen hukuk birim amiri, hukuk müşaviri, muhakemat müdürü ve avukatlara eşit olarak

ödenir. Geriye kalan %5’lik kısım da muhasebe birimince gelir kaydedilir.

2018 yılı mali yılına ilişkin hesap ve işlemlerin incelenmesi neticesinde; 333-Emanetler

Hesabında toplanan 74.905,70 TL avukatlık vekalet ücretlerinden dağıtımı yapılmayan %5’lik

kısım olan 3.745,28 TL’nin, muhasebe birimince gelir kaydedilmediği görülmüştür. İdare

lehine sonuçlanan dava ve icra takipleri nedeniyle hükme bağlanarak karşı taraftan tahsil olunan

vekâlet ücretlerinin %95’inin avukatlara dağıtılması geriye kalan %5’lik kısmında muhasebe

birimince gelir kaydedilmesi gerekmektedir.

Kamu idaresi cevabında; “Bulguda belirtilen 74.905,70 TL tutarın 13.401,14 TLsi

sehven bu hesaba kaydedilmiş olup 22.10.2018 tarih 3879 yevmiye sayılı muhasebe işlem fişi

ile doğru hesaba aktarılmıştır. Kalan 61.504,56 TL den kesilmesi gereken %5 lik pay için

31.12.2018 tarih 5103 yevmiye sayılı fişle 995,53 TL,10.06.2019 tarih 2004 Yevmiye sayılı

fişle 2.079,70 TL toplam 3.075,23 TL gelir kaydedilmiştir. 2019 yılı başından itibaren düzenli

olarak pay kesintisi gelir kaydedilmektedir.” denilmiştir.

Sonuç olarak Başkanlığımıza gönderilen kamu idaresi cevabında; bulguda belirtilen

görüşler doğrultusunda uygulama yapılacağı ifade edildiğinden bu aşamada önerilecek başka bir husus bulunmamaktadır.

Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir

BENZER KONULAR

19.04.2026

Cesur Haber son dakika : İstanbul’da yabancı uyruklu şahısların ikamet...

Türkiye genelinde 2018 yılında hayata geçirilen İmar Barışı çerçevesinde alınan...

18.04.2026

ATAŞEHİR BELEDİYESİ’NE RÜŞVET OPERASYONU: BAŞKAN ADIGÜZEL VE ÜST DÜZEY YÖNETİCİLER...

18.04.2026

DERYA GÖĞEBAKAN SUSKUNLUĞUNU CESUR HABER’E BOZDU! Zonguldak ve Yalova’yı sarsan...

Dünya, büyük bir kırılma noktasının eşiğinde. Trump’ın NATO çıkışları, İsrail-İran...

İsrail tarihi boyunca “Bay Güvenlik” (Mr. Security) lakabıyla anılan Benjamin...

İran-İsrail-ABD hattında tırmanan füze savaşlarının ardından, saldırıların sivil halk üzerindeki...

PEKİN – Çin Devlet Başkanı Şi Cinping, Orta Doğu ve...

14.04.2026

ANKARA – Adalet Bakanı Akın Gürlek, hukuki güvenliğin temel taşlarından...

14.04.2026

6 YILLIK KARANLIK ARALANIYOR: GÜLİSTAN DOKU SORUŞTURMASINDA ‘CİNAYET’ OPERASYONU! TUNCELİ...

13.04.2026

Derya Göğebakan isimli bayan Zonguldak’ın Devrek ilçesinde, güven kazandığı kişilerin...

11.04.2026

Alkol Denetiminde ‘Kaymakamlık’ Devrimi: Yetki Resmen Devredildi! Artık Alkol Satılan...

11.04.2026

LONDRA – İngiltere merkezli prestijli ekonomi ve siyaset dergisi The...

11.04.2026

Cesur Haber Son Dakika : İstanbul – İstanbul Anadolu Cumhuriyet...

ANKARA – 6 Şubat Kahramanmaraş merkezli depremlerin ardından Türkiye’nin yaralarını...

Ortadoğu’nun son dönemde içinden geçtiği füze savaşları ve tırmanan gerilim,...

Ulusal Güvenlik ve Tüketici Bilinci,Türkiye’de Faaliyet Gösteren İsrail Menşeli Gıda...

10.04.2026

Mersin Cumhuriyet Başsavcılığı tarafından başlatılan ‘İhaleye fesat karıştırma’, ‘Rüşvet ve...

YORUMLAR